Alles wat u moet weten over lening en krediet: Een gids voor financiële beslissingen

Lening en Krediet: Alles wat u moet weten

Een lening of krediet kan een nuttig financieel instrument zijn om uw doelen te bereiken, of het nu gaat om het kopen van een huis, een auto of het consolideren van schulden. Het is echter belangrijk om goed geïnformeerd te zijn voordat u een lening aangaat. Hier zijn enkele belangrijke punten om in gedachten te houden:

Soorten leningen

Er zijn verschillende soorten leningen beschikbaar, zoals persoonlijke leningen, hypothecaire leningen, autoleningen en zakelijke leningen. Elk type lening heeft zijn eigen voorwaarden en rentetarieven, dus het is essentieel om het juiste type lening te kiezen dat past bij uw behoeften.

Rentevoeten

De rentevoet is een belangrijke factor bij het afsluiten van een lening. Het bepaalt hoeveel u uiteindelijk zult betalen bovenop het geleende bedrag. Vergelijk rentetarieven van verschillende kredietverstrekkers om de meest gunstige voorwaarden te vinden.

Voorwaarden en kosten

Naast de rentevoet is het ook belangrijk om de voorwaarden en kosten van de lening te begrijpen. Let op zaken als boeteclausules, administratiekosten en verzekeringen die van invloed kunnen zijn op de totale kosten van de lening.

Kredietwaardigheid

Uw kredietwaardigheid speelt een cruciale rol bij het verkrijgen van een lening. Geldverstrekkers gebruiken uw kredietscore om te bepalen hoe risicovol het is om u geld te lenen. Zorg ervoor dat uw financiële situatie gezond is voordat u een lening aanvraagt.

Verantwoord lenen

Hoewel een lening handig kan zijn, is verantwoord lenen essentieel om financiële problemen te voorkomen. Leen alleen wat u zich kunt veroorloven terug te betalen en maak geen onnodige schulden.

Door goed geïnformeerd te zijn over leningen en kredieten kunt u weloverwogen beslissingen nemen die aansluiten bij uw financiële doelen. Neem de tijd om verschillende opties te overwegen en raadpleeg indien nodig een financieel adviseur voor advies op maat.

Veelgestelde Vragen over Leningen en Kredieten in België

- Wat is het verschil tussen een lening en een krediet?

- Hoe kan ik mijn kredietwaardigheid verbeteren?

- Welke documenten heb ik nodig om een lening aan te vragen?

- Wat gebeurt er als ik mijn lening niet op tijd terugbetaal?

- Hoe wordt de rente op een lening berekend?

- Zijn er alternatieven voor traditionele bankleningen?

Wat is het verschil tussen een lening en een krediet?

Een veelgestelde vraag over lening en krediet is: wat is het verschil tussen een lening en een krediet? Het fundamentele verschil tussen de twee financiële termen ligt in de manier waarop het geld wordt verstrekt. Bij een lening ontvangt u een vast bedrag dat u in termijnen terugbetaalt, meestal tegen een vooraf bepaalde rente. Aan de andere kant is een krediet flexibeler, waarbij u tot een bepaald bedrag kunt lenen en terugbetalen op basis van uw behoeften. Kredieten hebben vaak een variabele rente en kunnen worden gebruikt als doorlopende financiële reserve. Het is belangrijk om het onderscheid tussen deze twee financiële producten te begrijpen om de juiste keuze te maken die past bij uw financiële situatie en behoeften.

Hoe kan ik mijn kredietwaardigheid verbeteren?

Het verbeteren van uw kredietwaardigheid is essentieel als u op zoek bent naar gunstige leningsvoorwaarden. Om uw kredietwaardigheid te verbeteren, kunt u beginnen met het regelmatig controleren van uw kredietrapport om eventuele fouten te corrigeren. Zorg ervoor dat u al uw rekeningen op tijd betaalt en verminder indien mogelijk uw schuldenlast. Het opbouwen van een positieve betalingsgeschiedenis en het vermijden van te veel nieuwe schulden kunnen ook bijdragen aan een verbeterde kredietwaardigheid. Het kan even duren, maar met consistente financiële discipline kunt u stap voor stap uw kredietprofiel versterken.

Welke documenten heb ik nodig om een lening aan te vragen?

Om een lening aan te vragen, heeft u meestal enkele standaarddocumenten nodig, zoals een geldig identiteitsbewijs, bewijs van inkomen (zoals loonstrookjes of belastingaangifte), bewijs van verblijfplaats en mogelijk ook bankafschriften. Deze documenten helpen de geldverstrekker om uw financiële situatie te beoordelen en te bepalen of u in aanmerking komt voor de lening. Het is altijd verstandig om vooraf bij de betreffende kredietverstrekker na te gaan welke specifieke documenten zij vereisen voor het aanvragen van een lening. Zo kunt u het proces soepel laten verlopen en eventuele vertragingen voorkomen.

Wat gebeurt er als ik mijn lening niet op tijd terugbetaal?

Wanneer u uw lening niet op tijd terugbetaalt, kunnen er verschillende gevolgen optreden. Allereerst kan de kredietverstrekker extra kosten in rekening brengen, zoals boetes of vertragingsrente. Daarnaast kan het niet voldoen aan de betalingsverplichtingen leiden tot een negatieve invloed op uw kredietscore, wat het moeilijker kan maken om in de toekomst leningen of kredieten te verkrijgen. In ernstige gevallen kan de kredietverstrekker juridische stappen ondernemen om het verschuldigde bedrag te innen, wat kan resulteren in beslaglegging van eigendommen of andere juridische consequenties. Het is daarom belangrijk om altijd contact op te nemen met de kredietverstrekker en mogelijke oplossingen te bespreken als u moeite heeft met het terugbetalen van uw lening.

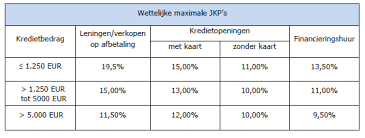

Hoe wordt de rente op een lening berekend?

De rente op een lening wordt doorgaans berekend op basis van het geleende bedrag en de looptijd van de lening. Geldverstrekkers hanteren vaak een jaarlijks kostenpercentage (JKP) dat alle kosten, inclusief rente, in één percentage weergeeft. Het JKP kan variëren afhankelijk van factoren zoals de marktrente, uw kredietwaardigheid en het type lening dat u afsluit. Over het algemeen geldt: hoe hoger het risico voor de geldverstrekker, hoe hoger de rente op de lening zal zijn. Het is belangrijk om de voorwaarden en kosten van een lening goed te begrijpen voordat u een lening aangaat, zodat u niet voor verrassingen komt te staan.

Zijn er alternatieven voor traditionele bankleningen?

Er zijn zeker alternatieven voor traditionele bankleningen beschikbaar voor diegenen die op zoek zijn naar financiering. Een populair alternatief is peer-to-peer lenen, waarbij individuen geld lenen en uitlenen aan elkaar via online platformen. Daarnaast zijn er ook microkredieten, crowdfunding en financiering door investeerders als alternatieve bronnen van leningen buiten de traditionele banksector. Het is belangrijk om de verschillende opties te onderzoeken en te vergelijken om de meest geschikte financieringsoplossing te vinden die past bij uw behoeften en financiële situatie.