Ontdek Jouw Opties met de Argenta Hypothecaire Lening Simulatie

Argenta Hypothecaire Lening Simulatie: Ontdek Jouw Mogelijkheden

Ben je van plan om een huis te kopen of te bouwen en overweeg je een hypothecaire lening af te sluiten? Dan is het verstandig om eerst een hypothecaire lening simulatie uit te voeren. Hiermee krijg je inzicht in hoeveel je kunt lenen, wat de maandelijkse aflossingen zullen zijn en welke looptijd het beste bij jou past.

Bij Argenta kan je eenvoudig en snel een hypothecaire lening simulatie uitvoeren. Door enkele gegevens in te vullen, zoals het bedrag dat je wilt lenen, de looptijd en de rentevoet, krijg je meteen een duidelijk overzicht van de mogelijke leningsvoorwaarden. Dit stelt je in staat om goed geïnformeerd beslissingen te nemen over jouw financiële toekomst.

Argenta staat bekend om zijn transparante en klantgerichte aanpak als het gaat om hypothecaire leningen. Met gunstige rentevoeten en flexibele voorwaarden biedt Argenta op maat gemaakte oplossingen die aansluiten bij jouw behoeften. Of je nu op zoek bent naar een lening voor de aankoop van een eerste woning, een verbouwing of herfinanciering, bij Argenta vind je de juiste begeleiding en ondersteuning.

Door gebruik te maken van de hypothecaire lening simulatie van Argenta kan je alvast een eerste stap zetten richting het realiseren van jouw woondromen. Neem de tijd om verschillende scenario’s te bekijken en te vergelijken, zodat je uiteindelijk de beste keuze kunt maken die past bij jouw financiële situatie en toekomstplannen.

Wil jij ook ontdekken welke mogelijkheden er zijn voor jouw hypothecaire lening? Voer dan vandaag nog een simulatie uit bij Argenta en maak een vliegende start naar jouw nieuwe thuis!

8 Essentiële Tips voor een Succesvolle Argenta Hypothecaire Lening Simulatie

- Bereken je maximale leenbedrag om realistisch te zoeken naar een woning.

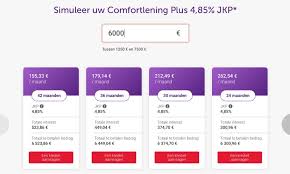

- Vergelijk de rentevoeten van Argenta met andere banken voor de beste deal.

- Let op bijkomende kosten zoals dossierkosten en schattingskosten.

- Kies de juiste looptijd van je lening die past bij je financiële situatie.

- Informeer naar eventuele kortingen of promoties bij Argenta voor je hypothecaire lening.

- Hou rekening met extra verzekeringen die nodig kunnen zijn bij het afsluiten van een hypotheek.

- Vraag advies aan een specialist indien je twijfelt over bepaalde aspecten van de lening simulatie.

- Controleer regelmatig of er wijzigingen zijn in de voorwaarden van Argenta die invloed kunnen hebben op jouw lening.

Bereken je maximale leenbedrag om realistisch te zoeken naar een woning.

Door je maximale leenbedrag te berekenen met behulp van de Argenta hypothecaire lening simulatie, kan je realistisch op zoek gaan naar een woning die binnen jouw financiële mogelijkheden valt. Het is essentieel om vooraf te weten hoeveel je kunt lenen, zodat je gericht kunt zoeken naar een woning die past bij jouw budget. Op die manier voorkom je teleurstellingen en kan je efficiënter en doelgerichter op zoek gaan naar jouw ideale thuis. Met de juiste informatie in handen sta je sterker in het aankoopproces en kan je met vertrouwen de volgende stappen zetten richting het verwezenlijken van jouw woondromen.

Vergelijk de rentevoeten van Argenta met andere banken voor de beste deal.

Vergelijk de rentevoeten van Argenta met die van andere banken om de beste deal te vinden voor jouw hypothecaire lening. Door verschillende aanbiedingen te vergelijken, krijg je een goed beeld van de rentevoeten en voorwaarden die elke bank hanteert. Op die manier kan je een weloverwogen beslissing nemen en ervoor zorgen dat je de meest gunstige lening afsluit die past bij jouw financiële situatie en behoeften. Het loont altijd de moeite om verschillende opties te onderzoeken en zo te streven naar de meest voordelige oplossing voor het financieren van jouw woning.

Let op bijkomende kosten zoals dossierkosten en schattingskosten.

Bij het uitvoeren van een hypothecaire lening simulatie bij Argenta is het belangrijk om ook rekening te houden met bijkomende kosten, zoals dossierkosten en schattingskosten. Deze extra kosten kunnen van invloed zijn op het totale bedrag dat je uiteindelijk moet lenen en terugbetalen. Door vooraf rekening te houden met deze kosten en ze op te nemen in je simulatie, voorkom je verrassingen en kan je een realistisch beeld krijgen van de totale financiële impact van je lening. Het is dus verstandig om alle aspecten, inclusief de bijkomende kosten, zorgvuldig te overwegen voordat je een definitieve beslissing neemt over je hypothecaire lening bij Argenta.

Kies de juiste looptijd van je lening die past bij je financiële situatie.

Het kiezen van de juiste looptijd voor je hypothecaire lening is essentieel om ervoor te zorgen dat deze aansluit bij jouw financiële situatie. Een langere looptijd kan resulteren in lagere maandelijkse aflossingen, maar kan uiteindelijk leiden tot een hogere totale kostprijs door de accumulatie van rente. Aan de andere kant kan een kortere looptijd zorgen voor hogere maandelijkse aflossingen, maar kan je op lange termijn geld besparen door minder rente te betalen. Het is daarom belangrijk om zorgvuldig te overwegen welke looptijd het beste past bij jouw budget en financiële doelen. Met een goed doordachte keuze kan je meer financiële stabiliteit en gemoedsrust creëren tijdens de looptijd van je lening.

Informeer naar eventuele kortingen of promoties bij Argenta voor je hypothecaire lening.

Informeer bij Argenta naar eventuele kortingen of promoties die beschikbaar zijn voor jouw hypothecaire lening. Het kan lonend zijn om op de hoogte te zijn van eventuele speciale aanbiedingen die Argenta biedt, aangezien dit je kan helpen om te besparen op de totale kosten van je lening. Door actief te informeren en te profiteren van mogelijke kortingen, kan je mogelijk een gunstigere leningsovereenkomst afsluiten die beter aansluit bij jouw financiële behoeften en doelen.

Hou rekening met extra verzekeringen die nodig kunnen zijn bij het afsluiten van een hypotheek.

Bij het uitvoeren van een hypothecaire lening simulatie bij Argenta is het belangrijk om rekening te houden met eventuele extra verzekeringen die nodig kunnen zijn bij het afsluiten van een hypotheek. Denk hierbij aan een schuldsaldoverzekering of een brandverzekering voor je nieuwe woning. Deze verzekeringen bieden niet alleen bescherming voor jou en je gezin, maar zijn ook vaak vereisten van de bank om de lening goedgekeurd te krijgen. Door van tevoren inzicht te hebben in deze bijkomende kosten en verplichtingen, kan je je financiële planning beter afstemmen en verrassingen voorkomen tijdens het leningsproces.

Vraag advies aan een specialist indien je twijfelt over bepaalde aspecten van de lening simulatie.

Als je twijfelt over bepaalde aspecten van de hypothecaire lening simulatie bij Argenta, is het verstandig om advies in te winnen bij een specialist. Een financieel expert kan je helpen om de details van de simulatie beter te begrijpen en eventuele vragen te beantwoorden. Door advies in te winnen bij een specialist, kan je met meer vertrouwen beslissingen nemen over jouw hypothecaire lening en ervoor zorgen dat deze optimaal aansluit bij jouw financiële behoeften en doelen.

Controleer regelmatig of er wijzigingen zijn in de voorwaarden van Argenta die invloed kunnen hebben op jouw lening.

Het is verstandig om regelmatig te controleren of er wijzigingen zijn in de voorwaarden van Argenta die van invloed kunnen zijn op jouw hypothecaire lening. Door alert te blijven op eventuele aanpassingen, zoals veranderingen in rentevoeten of nieuwe leningsvoorwaarden, kan je tijdig reageren en indien nodig jouw leningstrategie aanpassen. Op die manier kan je optimaal profiteren van gunstige voorwaarden en mogelijke besparingen realiseren op jouw lening bij Argenta. Blijf dus goed geïnformeerd en blijf de evoluties op de voet volgen om het meeste uit jouw hypothecaire lening te halen.