Bereken Snel en Eenvoudig met de Simulator Woonkrediet

Simulator Woonkrediet: Bereken uw Hypotheek met Gemak

Een huis kopen is een grote stap en vaak een van de belangrijkste investeringen in ons leven. Het afsluiten van een woonkrediet is daarbij een cruciale stap. Maar hoe weet u precies hoeveel u kunt lenen en welke maandelijkse aflossingen hieraan verbonden zijn? Dat is waar een simulator voor woonkrediet van onschatbare waarde kan zijn.

Wat is een Simulator Woonkrediet?

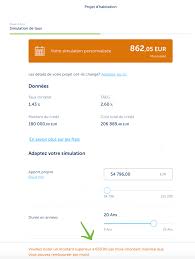

Een simulator voor woonkrediet is een handig online hulpmiddel waarmee u snel en eenvoudig kunt berekenen hoeveel u kunt lenen voor de aankoop van uw droomwoning. Door enkele gegevens in te vullen, zoals het gewenste leenbedrag, de looptijd van de lening en de rentevoet, krijgt u direct een overzicht van de geschatte maandelijkse aflossingen.

Voordelen van het Gebruik van een Simulator Woonkrediet

Door gebruik te maken van een simulator voor woonkrediet kunt u op voorhand een realistisch beeld krijgen van wat u zich financieel kunt veroorloven. Dit helpt u om goed geïnformeerde beslissingen te nemen bij het kiezen van uw lening en het vinden van een woning die binnen uw budget past. Bovendien bespaart u tijd door snel verschillende scenario’s te vergelijken en zo de beste optie te selecteren.

Hoe Werkt het?

Het gebruik van een simulator voor woonkrediet is eenvoudig. U vult gewoon de gevraagde informatie in, zoals het leenbedrag, de looptijd en de rentevoet. Vervolgens genereert de simulator automatisch een overzicht met uw geschatte maandelijkse aflossingen. U kunt deze gegevens vervolgens gebruiken om uw budget te plannen en uw financiële situatie beter te begrijpen.

Bespaar Tijd en Geld

Door gebruik te maken van een simulator voor woonkrediet kunt u kostbare tijd besparen bij het zoeken naar de juiste lening voor uw woning. Bovendien helpt het u om onaangename verrassingen te voorkomen door op voorhand duidelijkheid te krijgen over uw financiële verplichtingen. Zo kunt u met vertrouwen op zoek gaan naar uw ideale thuis.

Kortom, met een simulator voor woonkrediet heeft u alle tools in handen om goed geïnformeerde beslissingen te nemen bij het afsluiten van uw hypotheeklening. Begin vandaag nog met berekenen en maak uw droomwoning werkelijkheid!

10 Veelgestelde Vragen over de Simulator Woonkrediet in België

- Welke bank geeft het beste woonkrediet?

- Wat kost het om 100.000 euro te lenen?

- Wat zijn de rentevoeten op dit moment?

- Hoe bereken je de intrest op een lening?

- Hoeveel afbetalen als je 200.000 leent?

- Hoeveel kost 250.000 euro lenen?

- Hoeveel betaal je af voor 100.000 euro?

- Wat is de huidige rentevoet?

- Wat is de rentevoet vandaag hypothecaire lening?

- Hoeveel afbetalen voor 100.000 euro lenen?

Welke bank geeft het beste woonkrediet?

Een veelgestelde vraag bij het gebruik van een simulator voor woonkrediet is: “Welke bank geeft het beste woonkrediet?” Het antwoord op deze vraag kan variëren, aangezien verschillende banken verschillende voorwaarden en tarieven hanteren voor woonkredieten. Het is daarom belangrijk om niet alleen te kijken naar de rentevoeten, maar ook naar andere factoren zoals de looptijd van de lening, de flexibiliteit van aflossingen en eventuele bijkomende kosten. Door verschillende aanbieders te vergelijken en goed te informeren over alle aspecten van een woonkrediet, kunt u de bank vinden die het best aansluit bij uw financiële behoeften en situatie.

Wat kost het om 100.000 euro te lenen?

Wanneer u wilt weten wat het kost om 100.000 euro te lenen, kunt u gebruikmaken van een simulator voor woonkrediet. Door het gewenste leenbedrag in te voeren, samen met de gewenste looptijd en rentevoet, krijgt u snel een overzicht van de geschatte maandelijkse aflossingen. Op deze manier kunt u een duidelijk beeld krijgen van de financiële verplichtingen die gepaard gaan met het lenen van 100.000 euro voor bijvoorbeeld de aankoop van een woning. Het gebruik van een simulator biedt transparantie en helpt u om weloverwogen beslissingen te nemen bij het afsluiten van een woonkrediet.

Wat zijn de rentevoeten op dit moment?

Op dit moment is een veelgestelde vraag: “Wat zijn de rentevoeten op dit moment?” De rentevoeten voor woonkredieten kunnen variëren afhankelijk van verschillende factoren, zoals de economische situatie, de looptijd van de lening en het type lening dat u kiest. Het is belangrijk om regelmatig de actuele rentetarieven te controleren en eventueel advies in te winnen bij financiële experts om een goed geïnformeerde beslissing te nemen over uw hypotheeklening. Met behulp van een simulator voor woonkrediet kunt u snel en eenvoudig verschillende rentevoeten vergelijken en zo de beste optie voor uw situatie vinden.

Hoe bereken je de intrest op een lening?

Het berekenen van de rente op een lening kan soms verwarrend lijken, maar het is eigenlijk vrij eenvoudig. De rente op een lening wordt meestal berekend als een percentage van het geleende bedrag en wordt toegevoegd aan de totale terug te betalen som. Bij het afsluiten van een lening kunt u vaak kiezen tussen een vaste of variabele rentevoet. Een vaste rentevoet blijft gedurende de hele looptijd van de lening hetzelfde, terwijl een variabele rentevoet kan fluctueren afhankelijk van marktomstandigheden. Door de renteberekening goed te begrijpen, kunt u beter inschatten hoeveel u in totaal zult terugbetalen en welke invloed de rentevoet heeft op uw maandelijkse aflossingen.

Hoeveel afbetalen als je 200.000 leent?

Wanneer je een bedrag van 200.000 euro leent voor een woonkrediet, is het belangrijk om te weten hoeveel je maandelijks zult moeten afbetalen. Met behulp van een simulator voor woonkrediet kun je eenvoudig berekenen wat de geschatte maandelijkse aflossingen zouden zijn op basis van factoren zoals de looptijd van de lening en de rentevoet. Door deze informatie in te voeren, krijg je snel een overzicht van de financiële verplichtingen die gepaard gaan met het lenen van dit bedrag, waardoor je een beter inzicht krijgt in wat haalbaar is binnen jouw budget.

Hoeveel kost 250.000 euro lenen?

Het bedrag dat u uiteindelijk betaalt bij het lenen van 250.000 euro hangt af van verschillende factoren, zoals de looptijd van de lening en de rentevoet die wordt toegepast. Met behulp van een simulator voor woonkrediet kunt u eenvoudig berekenen hoeveel uw maandelijkse aflossingen zouden bedragen bij een lening van 250.000 euro. Door deze informatie te raadplegen, krijgt u een duidelijk beeld van de financiële impact van het lenen van dit bedrag en kunt u beter inschatten of het binnen uw budget past.

Hoeveel betaal je af voor 100.000 euro?

Voor de vraag “Hoeveel betaal je af voor 100.000 euro?” bij een woonkrediet, kan het antwoord variëren afhankelijk van factoren zoals de looptijd van de lening en de rentevoet. Met behulp van een simulator voor woonkrediet kunt u echter snel en gemakkelijk een schatting krijgen van de maandelijkse aflossingen voor een lening van 100.000 euro. Door het invoeren van relevante gegevens in de simulator, zoals de gewenste looptijd en rentevoet, kunt u een duidelijk beeld krijgen van wat u maandelijks zou moeten aflossen. Dit helpt u om uw financiële planning beter te beheren en weloverwogen beslissingen te nemen bij het afsluiten van een woonkrediet.

Wat is de huidige rentevoet?

Een veelgestelde vraag over de simulator voor woonkrediet is: “Wat is de huidige rentevoet?” De rentevoet is een belangrijke factor bij het berekenen van uw maandelijkse aflossingen en totale kosten van een woonkrediet. De actuele rentevoet kan variëren afhankelijk van verschillende factoren, zoals de marktomstandigheden en het type lening dat u kiest. Het is daarom essentieel om op de hoogte te blijven van de actuele rentetarieven bij het plannen van uw hypotheeklening, zodat u een nauwkeurige berekening kunt maken met behulp van de simulator en weloverwogen beslissingen kunt nemen over uw financiële toekomst.

Wat is de rentevoet vandaag hypothecaire lening?

De rentevoet voor een hypothecaire lening kan dagelijks variëren en wordt beïnvloed door verschillende factoren, zoals de economische situatie, de marktrente en het beleid van financiële instellingen. Het is daarom belangrijk om regelmatig de actuele rentevoeten te raadplegen bij verschillende kredietverstrekkers om een goed beeld te krijgen van de huidige tarieven. Met behulp van een simulator voor woonkrediet kunt u snel en eenvoudig verschillende rentevoeten vergelijken en zo de lening vinden die het beste bij uw financiële situatie past.

Hoeveel afbetalen voor 100.000 euro lenen?

Wanneer u een lening van 100.000 euro overweegt, is het begrijpelijk dat u wilt weten hoeveel u maandelijks zult moeten afbetalen. Met behulp van een simulator voor woonkrediet kunt u eenvoudig berekenen wat de geschatte maandelijkse aflossingen zouden zijn op basis van factoren zoals de looptijd van de lening en de rentevoet. Door deze informatie op voorhand te verkrijgen, kunt u een beter inzicht krijgen in uw financiële verplichtingen en zo een weloverwogen beslissing nemen over het afsluiten van een lening voor 100.000 euro.