Financier uw renovatie met een voordelige renovatielening bij Argenta

Renovatielening bij Argenta: Financier uw verbouwing met vertrouwen

Bent u van plan om uw huis te renoveren en zoekt u naar een geschikte financieringsoplossing? Dan kan een renovatielening bij Argenta de perfecte oplossing zijn. Met Argenta als uw partner kunt u uw renovatieplannen realiseren met vertrouwen en gemak.

Flexibele financiering voor uw verbouwingsproject

Argenta biedt flexibele renovatieleningen aan die zijn afgestemd op uw specifieke behoeften. Of u nu kleine verbeteringen wilt aanbrengen of een grootschalige renovatie plant, bij Argenta vindt u leningen met gunstige voorwaarden en aantrekkelijke tarieven.

Voordelen van een renovatielening bij Argenta

- Lage rente: Profiteer van competitieve rentetarieven die passen bij uw budget.

- Flexibele terugbetalingsopties: Kies een terugbetalingsplan dat aansluit bij uw financiële situatie.

- Snel en eenvoudig aanvraagproces: Bij Argenta kunt u rekenen op een vlotte afhandeling van uw leningsaanvraag.

- Persoonlijke begeleiding: Het team van Argenta staat klaar om u te adviseren en te begeleiden gedurende het hele proces.

Hoe kunt u een renovatielening aanvragen bij Argenta?

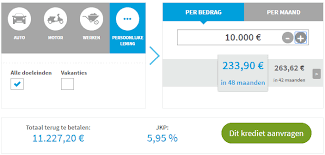

Het aanvragen van een renovatielening bij Argenta is eenvoudig. U kunt online een lening simulatie uitvoeren om de mogelijke kosten en maandelijkse aflossingen te berekenen. Vervolgens kunt u contact opnemen met een adviseur van Argenta om uw aanvraag in te dienen en verdere stappen te bespreken.

Kortom, met een renovatielening bij Argenta kunt u zonder zorgen beginnen aan uw verbouwingsproject. Neem vandaag nog contact op met Argenta en geef uw huis de make-over die het verdient!

6 Tips voor het Kiezen van een Renovatielening bij Argenta in België

- Vergelijk de rentetarieven van renovatieleningen bij verschillende banken, inclusief Argenta.

- Let op eventuele bijkomende kosten, zoals dossierkosten of notariskosten, bij het afsluiten van een renovatielening bij Argenta.

- Controleer de voorwaarden en looptijd van de renovatielening bij Argenta om te zien wat het beste bij jouw situatie past.

- Informeer naar mogelijke kortingen of speciale aanbiedingen die Argenta kan bieden voor een renovatielening.

- Zorg ervoor dat je voldoende informatie hebt over de aflossingstermijnen en mogelijkheden tot vervroegd aflossen bij Argenta.

- Raadpleeg een financieel adviseur als je twijfels hebt over het afsluiten van een renovatielening bij Argenta.

Vergelijk de rentetarieven van renovatieleningen bij verschillende banken, inclusief Argenta.

Het is verstandig om de rentetarieven van renovatieleningen bij verschillende banken te vergelijken, waaronder Argenta. Door deze vergelijking te maken, kunt u een goed beeld krijgen van de verschillende opties die beschikbaar zijn en de tarieven die worden aangeboden. Op die manier kunt u een weloverwogen beslissing nemen en kiezen voor de lening die het beste past bij uw financiële situatie en renovatieplannen.

Let op eventuele bijkomende kosten, zoals dossierkosten of notariskosten, bij het afsluiten van een renovatielening bij Argenta.

Let bij het afsluiten van een renovatielening bij Argenta goed op eventuele bijkomende kosten, zoals dossierkosten of notariskosten. Het is belangrijk om alle kosten in overweging te nemen bij het plannen van uw verbouwingsproject, zodat u niet voor verrassingen komt te staan. Door transparant te zijn over alle mogelijke extra kosten, helpt Argenta u om een weloverwogen beslissing te nemen en uw renovatieplannen succesvol uit te voeren.

Controleer de voorwaarden en looptijd van de renovatielening bij Argenta om te zien wat het beste bij jouw situatie past.

Het is essentieel om de voorwaarden en looptijd van de renovatielening bij Argenta te controleren om te bepalen welke optie het beste aansluit bij jouw specifieke situatie. Door grondig de voorwaarden te evalueren en de looptijd van de lening te overwegen, kun je een weloverwogen beslissing nemen die past bij jouw renovatieplannen en financiële behoeften. Het is belangrijk om de lening af te stemmen op jouw mogelijkheden en doelen, zodat je met vertrouwen aan je verbouwingsproject kunt beginnen.

Informeer naar mogelijke kortingen of speciale aanbiedingen die Argenta kan bieden voor een renovatielening.

Informeer bij Argenta naar mogelijke kortingen of speciale aanbiedingen die zij kunnen bieden voor een renovatielening. Het is altijd verstandig om te kijken naar eventuele voordelen die u kunt benutten om uw renovatieproject financieel voordeliger te maken. Door te informeren naar kortingen en speciale aanbiedingen bij Argenta, kunt u mogelijk besparen op de kosten van uw lening en uw renovatiebudget optimaliseren.

Zorg ervoor dat je voldoende informatie hebt over de aflossingstermijnen en mogelijkheden tot vervroegd aflossen bij Argenta.

Zorg ervoor dat je voldoende informatie hebt over de aflossingstermijnen en mogelijkheden tot vervroegd aflossen bij Argenta. Het is essentieel om goed op de hoogte te zijn van hoe je je renovatielening kunt terugbetalen en welke flexibiliteit Argenta biedt als het gaat om vervroegd aflossen. Door deze aspecten van de lening te begrijpen, kun je financiële planningen maken die aansluiten bij je behoeften en mogelijkheden, en kun je eventuele onverwachte situaties beter beheren.

Raadpleeg een financieel adviseur als je twijfels hebt over het afsluiten van een renovatielening bij Argenta.

Het is verstandig om een financieel adviseur te raadplegen als je twijfels hebt over het afsluiten van een renovatielening bij Argenta. Een financieel adviseur kan je helpen bij het beoordelen van je financiële situatie, het begrijpen van de voorwaarden van de lening en het maken van een weloverwogen beslissing die aansluit bij jouw behoeften en doelen. Met professioneel advies kun je met meer vertrouwen en duidelijkheid de juiste keuze maken met betrekking tot je renovatieplannen en leningsaanvraag bij Argenta.