Alles wat u moet weten over het simuleren van een KBC autolening

Als u op zoek bent naar een autolening, is het belangrijk om verschillende opties te overwegen en te vergelijken om de beste deal te vinden die past bij uw financiële situatie. Een populaire keuze onder veel consumenten is de KBC autolening. Voordat u zich verbindt tot een lening, is het verstandig om eerst een simulatie uit te voeren om een idee te krijgen van de mogelijke kosten en afbetalingstermijnen.

Wat is een KBC autolening?

Een KBC autolening is een lening op afbetaling die specifiek bedoeld is voor de aankoop van een nieuwe of tweedehands auto. Met deze lening kunt u het volledige aankoopbedrag van de wagen financieren en dit terugbetalen in maandelijkse termijnen over een vooraf afgesproken periode.

Hoe kan ik een KBC autolening simuleren?

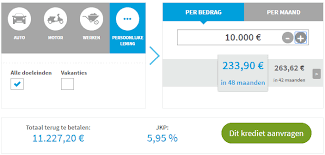

Het simuleren van een KBC autolening is eenvoudig en kan online worden gedaan via de website van KBC. Op hun website vindt u een handige tool waarmee u verschillende parameters kunt invoeren, zoals het gewenste leenbedrag, de looptijd van de lening en eventuele extra diensten zoals een schuldsaldoverzekering.

Nadat u alle benodigde informatie heeft ingevoerd, zal de tool automatisch berekenen hoeveel uw maandelijkse aflossingen zullen bedragen en wat het totale kostenplaatje zal zijn. Op deze manier krijgt u een duidelijk beeld van wat u kunt verwachten voordat u zich definitief engageert voor de lening.

Waarom zou ik kiezen voor een KBC autolening?

Er zijn verschillende redenen waarom veel mensen kiezen voor een KBC autolening. Ten eerste biedt KBC competitieve rentetarieven aan die kunnen concurreren met andere aanbieders op de markt. Daarnaast staat KBC bekend om zijn betrouwbaarheid en klantgerichte service, waardoor u kunt rekenen op professioneel advies en ondersteuning gedurende het hele proces.

Bovendien biedt KBC flexibele voorwaarden aan die kunnen worden aangepast aan uw persoonlijke behoeften en budget. Of u nu op zoek bent naar een kortere looptijd met hogere maandelijkse aflossingen of liever kiest voor een langere looptijd met lagere aflossingen, bij KBC vindt u zeker een optie die bij u past.

Conclusie

Het simuleren van een KBC autolening is een verstandige stap als u overweegt om geld te lenen voor de aankoop van uw nieuwe auto. Door gebruik te maken van de online tools die door KBC worden aangeboden, kunt u inzicht krijgen in de mogelijke kosten en voorwaarden voordat u definitieve beslissing neemt. Vergeet niet om ook andere aanbieders te vergelijken om ervoor te zorgen dat u de beste deal krijgt die past bij uw behoeften.

15 Veelgestelde Vragen over het Simuleren van een KBC Autolening

- Waar kun je het beste geld lenen voor een auto?

- Wat kost het om 100.000 euro te lenen?

- Welke bank heeft de laagste rente voor autolening?

- Welke bank heeft de goedkoopste autolening?

- Hoeveel kost een autolening bij KBC?

- Is het verstandig om geld te lenen voor een auto?

- Hoeveel loonfiches voor autolening?

- Hoeveel mag ik lenen voor een auto?

- Wat kost 15000 euro lenen voor een auto?

- Wie heeft de goedkoopste autolening?

- Hoeveel procent autolening?

- Hoeveel kan ik lenen met mijn loon voor een auto?

- Wat is de rentevoet bij KBC?

- Welke bank is de goedkoopste voor autolening?

- Kan ik nog een autolening krijgen?

Waar kun je het beste geld lenen voor een auto?

Als u op zoek bent naar de beste plek om geld te lenen voor een auto, is het verstandig om verschillende opties te overwegen en grondig te vergelijken voordat u een beslissing neemt. Bij het kiezen van een lening voor uw auto is het belangrijk om te letten op factoren zoals rentetarieven, flexibiliteit van de voorwaarden en de reputatie van de geldverstrekker. KBC biedt autoleningen aan met competitieve rentetarieven en flexibele voorwaarden die kunnen worden aangepast aan uw behoeften. Door een simulatie uit te voeren bij KBC, kunt u een duidelijk beeld krijgen van de mogelijke kosten en afbetalingstermijnen, waardoor u weloverwogen beslissing kunt nemen over waar u het beste geld kunt lenen voor uw auto. Vergeet niet om ook andere financiële instellingen te onderzoeken en offertes aan te vragen om ervoor te zorgen dat u de meest geschikte leningsoptie vindt die past bij uw financiële situatie.

Wat kost het om 100.000 euro te lenen?

Een veelgestelde vraag bij het simuleren van een KBC autolening is: “Wat kost het om 100.000 euro te lenen?” Het totale bedrag dat u zult moeten terugbetalen bij het lenen van 100.000 euro hangt af van verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten. Door een simulatie uit te voeren op de website van KBC kunt u een duidelijk beeld krijgen van de maandelijkse aflossingen en het totale kostenplaatje dat gepaard gaat met het lenen van dit bedrag. Het is belangrijk om deze informatie te raadplegen en te vergelijken met andere aanbieders om zo de beste optie te kiezen die past bij uw financiële situatie.

Welke bank heeft de laagste rente voor autolening?

Veel consumenten vragen zich af welke bank de laagste rente biedt voor een autolening. Het is belangrijk om te begrijpen dat de rentetarieven kunnen variëren tussen verschillende banken en financiële instellingen. Om de bank te vinden die de laagste rente aanbiedt voor een autolening, is het raadzaam om verschillende aanbieders te vergelijken en simulaties uit te voeren. Door gebruik te maken van online tools zoals die van KBC, kunt u snel en eenvoudig zien welke bank momenteel de meest voordelige rentetarieven hanteert voor autoleningen. Het loont altijd de moeite om grondig onderzoek te doen en offertes op te vragen bij verschillende banken om zo de beste deal te vinden die past bij uw financiële situatie.

Welke bank heeft de goedkoopste autolening?

Een veelgestelde vraag bij het simuleren van een autolening bij KBC is: “Welke bank heeft de goedkoopste autolening?” Het vinden van de bank met de goedkoopste autolening hangt af van verschillende factoren, waaronder het leenbedrag, de looptijd van de lening en de rentetarieven die door elke bank worden aangeboden. Het is daarom verstandig om verschillende banken te vergelijken en simulaties uit te voeren om te bepalen welke bank u de meest voordelige voorwaarden kan bieden. KBC staat bekend om zijn competitieve tarieven en flexibele leningopties, maar het is altijd verstandig om uw opties te onderzoeken voordat u een definitieve beslissing neemt.

Hoeveel kost een autolening bij KBC?

Een veelgestelde vraag met betrekking tot het simuleren van een autolening bij KBC is: “Hoeveel kost een autolening bij KBC?” De kostprijs van een autolening bij KBC kan variëren afhankelijk van verschillende factoren, zoals het geleende bedrag, de looptijd van de lening en het rentetarief dat op dat moment van toepassing is. Door gebruik te maken van de handige simulatietool op de website van KBC kunt u eenvoudig berekenen hoeveel uw maandelijkse aflossingen zullen bedragen en wat het totale kostenplaatje zal zijn. Op die manier krijgt u een duidelijk beeld van wat u kunt verwachten en kunt u weloverwogen beslissingen nemen bij het aangaan van een autolening bij KBC.

Is het verstandig om geld te lenen voor een auto?

Het is een veelgestelde vraag of het verstandig is om geld te lenen voor de aankoop van een auto. Het antwoord hangt af van uw persoonlijke financiële situatie en doelen. Het lenen van geld voor een auto kan een goede optie zijn als u op zoek bent naar een betrouwbare en comfortabele manier van transport en niet over voldoende spaargeld beschikt om de aankoop volledig te financieren. Het is belangrijk om de kosten en voorwaarden van de lening zorgvuldig te overwegen en te vergelijken voordat u zich engageert. Door het simuleren van een autolening bij KBC of andere financiële instellingen, kunt u een beter inzicht krijgen in de mogelijke financiële verplichtingen en beslissen of het lenen van geld voor uw auto een verstandige keuze is in uw specifieke situatie.

Hoeveel loonfiches voor autolening?

Voor het aanvragen van een autolening bij KBC is het doorgaans vereist om minstens twee recente loonfiches te kunnen voorleggen. Deze loonfiches dienen als bewijs van uw inkomsten en financiële stabiliteit, waardoor de bank een beter inzicht krijgt in uw terugbetalingscapaciteit. Door het verstrekken van deze documenten kan KBC een nauwkeurige beoordeling maken van uw kredietaanvraag en u helpen bij het verkrijgen van de gewenste autolening op maat. Het is altijd verstandig om contact op te nemen met KBC voor specifieke vereisten en details met betrekking tot het indienen van loonfiches voor uw autoleningaanvraag.

Hoeveel mag ik lenen voor een auto?

Het is een veelvoorkomende vraag bij het simuleren van een KBC autolening: “Hoeveel mag ik lenen voor een auto?” Het maximale bedrag dat u kunt lenen voor een auto hangt af van verschillende factoren, zoals uw financiële situatie, uw inkomen, uw uitgaven en de waarde van de auto die u wilt kopen. Door een simulatie uit te voeren op de website van KBC kunt u snel en eenvoudig berekenen hoeveel u kunt lenen en wat de maandelijkse aflossingen zouden zijn. Het is belangrijk om realistisch te blijven en alleen te lenen wat u comfortabel kunt terugbetalen, zodat u niet in financiële moeilijkheden komt.

Wat kost 15000 euro lenen voor een auto?

Wanneer u overweegt om €15.000 te lenen voor de aankoop van een auto, is het begrijpelijk dat u zich afvraagt wat de totale kosten zouden zijn. Door een simulatie uit te voeren voor een autolening bij KBC, kunt u een duidelijk beeld krijgen van de maandelijkse aflossingen en de totale kosten die gepaard gaan met het lenen van dit bedrag. Factoren zoals de looptijd van de lening en het rentetarief zullen bepalend zijn voor het uiteindelijke bedrag dat u maandelijks zult moeten terugbetalen. Het is verstandig om verschillende scenario’s te simuleren om te zien welke optie het beste past bij uw financiële situatie en budget.

Wie heeft de goedkoopste autolening?

Een veelgestelde vraag bij het simuleren van een KBC autolening is: “Wie heeft de goedkoopste autolening?” Het antwoord op deze vraag kan variëren, aangezien de tarieven en voorwaarden voor autoleningen kunnen verschillen tussen verschillende financiële instellingen en kredietverstrekkers. Het is daarom belangrijk om meerdere aanbieders te vergelijken en offertes op te vragen om de beste deal te vinden die past bij uw financiële situatie en behoeften. Bij het vergelijken van autoleningen is het niet alleen belangrijk om te kijken naar de rentetarieven, maar ook naar eventuele bijkomende kosten, zoals dossierkosten of verplichte verzekeringen. Door grondig onderzoek te doen en verschillende opties te overwegen, kunt u uiteindelijk de goedkoopste autolening vinden die aansluit bij uw wensen.

Hoeveel procent autolening?

Het percentage van een autolening, ook wel bekend als de rentevoet, is een belangrijke factor om rekening mee te houden bij het simuleren van een KBC autolening. De rentevoet bepaalt namelijk hoeveel kosten u zult betalen bovenop het geleende bedrag. Het percentage van een autolening kan variëren afhankelijk van verschillende factoren, zoals de looptijd van de lening, uw kredietwaardigheid en de marktomstandigheden. Het is daarom verstandig om verschillende aanbieders te vergelijken en goed te letten op het rentepercentage om zo de meest voordelige optie te vinden die past bij uw financiële situatie.

Hoeveel kan ik lenen met mijn loon voor een auto?

Het bepalen van hoeveel u kunt lenen voor een auto op basis van uw loon is een veelgestelde vraag bij het simuleren van een KBC autolening. Het maximale bedrag dat u kunt lenen, hangt af van verschillende factoren, waaronder uw maandelijkse inkomen, andere lopende leningen en uitgaven, en de gewenste looptijd van de lening. KBC hanteert een gezonde financiële praktijk waarbij uw leencapaciteit wordt bepaald op basis van uw financiële situatie om ervoor te zorgen dat u de lening comfortabel kunt terugbetalen zonder in financiële moeilijkheden te komen. Het is raadzaam om een simulatie uit te voeren en advies in te winnen bij KBC om een duidelijk beeld te krijgen van hoeveel u kunt lenen voor uw auto op basis van uw loon.

Wat is de rentevoet bij KBC?

De rentevoet bij KBC voor een autolening kan variëren afhankelijk van verschillende factoren, zoals het leenbedrag, de looptijd van de lening en uw individuele financiële situatie. Het is belangrijk om te weten dat de rentevoet niet vaststaat en kan verschillen per leningaanvraag. Om een nauwkeurig beeld te krijgen van de rentevoet die op u van toepassing is, kunt u het beste een simulatie uitvoeren op de website van KBC of contact opnemen met een financieel adviseur van KBC voor meer informatie en advies op maat.

Welke bank is de goedkoopste voor autolening?

Veel consumenten vragen zich af welke bank de goedkoopste optie is voor het verkrijgen van een autolening. Het is belangrijk om te benadrukken dat de rentetarieven en voorwaarden voor autoleningen kunnen variëren tussen verschillende banken en financiële instellingen. Om te bepalen welke bank de goedkoopste autolening aanbiedt, is het raadzaam om verschillende aanbieders te vergelijken en simulaties uit te voeren. Door het vergelijken van rentetarieven, looptijden en bijkomende kosten kunt u een weloverwogen beslissing nemen en de beste deal vinden die past bij uw financiële situatie. Het uitvoeren van een grondig onderzoek en het maken van een simulatie kan u helpen om geld te besparen op uw autolening op lange termijn.

Kan ik nog een autolening krijgen?

Het is een veelgestelde vraag of men nog in aanmerking komt voor een autolening, vooral in onzekere financiële tijden. Bij KBC wordt elke aanvraag individueel beoordeeld op basis van verschillende factoren, zoals uw inkomen, uitgaven, kredietgeschiedenis en andere financiële verplichtingen. Het is mogelijk dat u nog steeds kunt profiteren van een autolening, zelfs als u eerder andere leningen heeft gehad of momenteel andere financiële verplichtingen heeft. Het is raadzaam om contact op te nemen met KBC en een simulatie uit te voeren om te zien wat er mogelijk is in uw specifieke situatie.