Hoe een succesvolle aanvraag voor krediet indienen: Tips en advies

Alles Wat U Moet Weten Over Het Aanvragen Van Krediet

Wanneer u behoefte heeft aan extra financiële middelen, kan het aanvragen van een krediet een goede oplossing zijn. Of u nu geld nodig heeft voor een grote aankoop, een onverwachte uitgave of om uw lopende kosten te dekken, een krediet kan u helpen om uw financiële doelen te bereiken. Hier is alles wat u moet weten over het aanvragen van krediet.

Wat Is Een Krediet?

Een krediet is een overeenkomst waarbij een geldverstrekker (zoals een bank of financiële instelling) geld leent aan een lener, die het geleende bedrag terugbetaalt volgens de afgesproken voorwaarden. Het geleende bedrag wordt meestal vermeerderd met rente en eventuele andere kosten.

Soorten Kredieten

Er zijn verschillende soorten kredieten beschikbaar, waaronder persoonlijke leningen, hypothecaire leningen, doorlopende kredieten en zakelijke leningen. Elk type krediet heeft zijn eigen voorwaarden en toepassingsgebied, dus het is belangrijk om het juiste type krediet te kiezen dat past bij uw behoeften.

Hoe Een Krediet Aan Te Vragen

Om een krediet aan te vragen, moet u meestal contact opnemen met de geldverstrekker en een aanvraag indienen. Tijdens het aanvraagproces moet u vaak informatie verstrekken over uw financiële situatie, zoals uw inkomen, uitgaven en eventuele bestaande schulden. De geldverstrekker zal deze informatie gebruiken om te beoordelen of u in aanmerking komt voor het gevraagde krediet.

Belangrijke Overwegingen

Voorafgaand aan het indienen van een kredietaanvraag is het belangrijk om goed na te denken over uw financiële situatie en behoeften. Zorg ervoor dat u realistisch bent over hoeveel geld u kunt lenen en terugbetalen, en vergelijk verschillende opties voordat u een beslissing neemt. Het is ook verstandig om de voorwaarden van het krediet zorgvuldig door te nemen en eventuele vragen te stellen voordat u akkoord gaat.

Besluit

Het aanvragen van krediet kan een effectieve manier zijn om uw financiële doelen te bereiken, maar het is belangrijk om goed geïnformeerd te zijn voordat u deze stap zet. Door de juiste informatie in overweging te nemen en verantwoordelijkheid te nemen voor uw financiën, kunt u ervoor zorgen dat het aangaan van een kredietovereenkomst een positieve stap is in uw financiële toekomst.

9 Essentiële Tips voor het Aanvragen van een Krediet in België

- Zorg ervoor dat je alle nodige documenten bij de hand hebt voordat je een krediet aanvraagt.

- Vergelijk verschillende kredietverstrekkers om de beste voorwaarden en rentetarieven te vinden.

- Lees altijd de kleine lettertjes en begrijp de volledige leningsovereenkomst voordat je tekent.

- Wees eerlijk over je financiële situatie om problemen in de toekomst te voorkomen.

- Let op verborgen kosten zoals administratiekosten of boetes voor vervroegde aflossing.

- Bepaal van tevoren hoeveel je maandelijks kunt aflossen en kies een passende looptijd voor het krediet.

- Vraag alleen een krediet aan als het echt noodzakelijk is en niet voor luxegoederen of onnodige uitgaven.

- Houd rekening met eventuele schommelingen in rentetarieven en plan dienovereenkomstig.

- Raadpleeg indien nodig een financieel adviseur voor professioneel advies over jouw specifieke situatie.

Zorg ervoor dat je alle nodige documenten bij de hand hebt voordat je een krediet aanvraagt.

Zorg ervoor dat je alle nodige documenten bij de hand hebt voordat je een krediet aanvraagt. Het hebben van alle vereiste documenten, zoals identificatiebewijzen, bewijs van inkomen en eventuele andere relevante papieren, kan het aanvraagproces versnellen en soepeler laten verlopen. Door vooraf goed georganiseerd te zijn en alle benodigde informatie paraat te hebben, vergroot je de kans op een succesvolle kredietaanvraag en minimaliseer je eventuele vertragingen of complicaties. Het is verstandig om je vooraf goed voor te bereiden, zodat je het aanvraagproces efficiënt kunt doorlopen en snel kunt profiteren van de financiële ondersteuning die je nodig hebt.

Vergelijk verschillende kredietverstrekkers om de beste voorwaarden en rentetarieven te vinden.

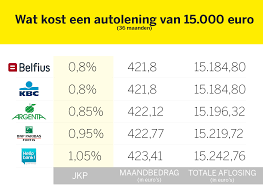

Het is verstandig om verschillende kredietverstrekkers met elkaar te vergelijken om de beste voorwaarden en rentetarieven te vinden bij het aanvragen van een krediet. Door verschillende opties te onderzoeken en offertes aan te vragen, kunt u een weloverwogen beslissing nemen die past bij uw financiële behoeften en mogelijkheden. Het vergelijken van kredietverstrekkers kan u helpen om geld te besparen en ervoor te zorgen dat u een krediet afsluit dat gunstig is op lange termijn.

Lees altijd de kleine lettertjes en begrijp de volledige leningsovereenkomst voordat je tekent.

Het is essentieel om altijd de kleine lettertjes te lezen en de volledige leningsovereenkomst te begrijpen voordat u tekent. Door zorgvuldig alle voorwaarden en bepalingen door te nemen, krijgt u een duidelijk inzicht in uw verplichtingen en rechten met betrekking tot het krediet. Op die manier voorkomt u verrassingen en kunt u met vertrouwen instemmen met de leningsovereenkomst, wetende wat er van u wordt verwacht gedurende de looptijd van het krediet.

Wees eerlijk over je financiële situatie om problemen in de toekomst te voorkomen.

Het is essentieel om eerlijk te zijn over je financiële situatie bij het aanvragen van krediet, om problemen in de toekomst te voorkomen. Door transparant te zijn over je inkomen, uitgaven en eventuele bestaande schulden, kunnen geldverstrekkers een nauwkeurige beoordeling maken van je financiële draagkracht en je helpen bij het vinden van een lening die past bij je behoeften. Het verzwijgen van relevante informatie kan leiden tot onvoorziene moeilijkheden en onbetaalbare verplichtingen. Eerlijkheid vormt de basis voor een gezonde financiële relatie en kan helpen om een solide financiële toekomst op te bouwen.

Let op verborgen kosten zoals administratiekosten of boetes voor vervroegde aflossing.

Let bij het aanvragen van krediet goed op verborgen kosten, zoals administratiekosten of boetes voor vervroegde aflossing. Deze extra kosten kunnen aanzienlijke invloed hebben op de totale kosten van uw lening en dienen daarom zorgvuldig te worden overwogen. Het is essentieel om de volledige voorwaarden van het krediet te begrijpen en eventuele verborgen kosten te identificeren voordat u akkoord gaat, om verrassingen in de toekomst te voorkomen.

Bepaal van tevoren hoeveel je maandelijks kunt aflossen en kies een passende looptijd voor het krediet.

Het is essentieel om vooraf te bepalen hoeveel u maandelijks kunt aflossen bij het aanvragen van een krediet. Door een realistisch budget op te stellen en uw financiële situatie zorgvuldig te analyseren, kunt u bepalen welk bedrag u comfortabel kunt terugbetalen zonder in financiële moeilijkheden te komen. Daarnaast is het belangrijk om een passende looptijd voor het krediet te kiezen die aansluit bij uw aflossingscapaciteit en financiële doelen. Het vinden van de juiste balans tussen maandelijkse aflossingen en looptijd kan helpen om uw lening op een verantwoorde manier terug te betalen en financiële stabiliteit te behouden.

Vraag alleen een krediet aan als het echt noodzakelijk is en niet voor luxegoederen of onnodige uitgaven.

Het is van essentieel belang om alleen een krediet aan te vragen wanneer het echt noodzakelijk is en niet voor luxegoederen of onnodige uitgaven. Het aangaan van een lening brengt financiële verplichtingen met zich mee, en het is belangrijk om verantwoordelijk te handelen bij het gebruik van geleend geld. Door kredietverstrekking te reserveren voor situaties waarin het echt nodig is, kunt u uw financiële gezondheid beschermen en onnodige schulden vermijden. Denk dus goed na voordat u een kredietaanvraag indient en zorg ervoor dat het geleende bedrag wordt gebruikt voor zinvolle en noodzakelijke doeleinden.

Houd rekening met eventuele schommelingen in rentetarieven en plan dienovereenkomstig.

Het is belangrijk om rekening te houden met eventuele schommelingen in rentetarieven bij het aanvragen van krediet. Door vooraf te plannen en rekening te houden met mogelijke veranderingen in de rente, kunt u zich beter voorbereiden op toekomstige financiële verplichtingen. Het is verstandig om flexibiliteit in uw budget in te bouwen en rekening te houden met verschillende rentescenario’s, zodat u niet voor verrassingen komt te staan en uw lening succesvol kunt beheren.

Raadpleeg indien nodig een financieel adviseur voor professioneel advies over jouw specifieke situatie.

Het is verstandig om, indien nodig, een financieel adviseur te raadplegen voor professioneel advies over jouw specifieke situatie bij het aanvragen van krediet. Een financieel adviseur kan je helpen om een weloverwogen beslissing te nemen en kan je begeleiden bij het kiezen van de juiste kredietoptie die past bij jouw financiële behoeften en mogelijkheden. Het advies van een expert kan ervoor zorgen dat je goed geïnformeerd bent en dat je de beste keuze maakt voor jouw financiële toekomst.