Hoe Renovatielening Simuleren: Een Praktische Gids

Renovatielening Simuleren: Een Stapsgewijze Gids

Als u plannen heeft om uw huis te renoveren, kan het afsluiten van een renovatielening een slimme financiële zet zijn. Voordat u zich echter verbindt tot een lening, is het verstandig om eerst een simulatie uit te voeren. Door een renovatielening te simuleren, krijgt u inzicht in de mogelijke kosten en aflossingen, waardoor u beter voorbereid bent op wat komen gaat.

Stap 1: Zoek een Betrouwbare Leningverstrekker

Voordat u begint met het simuleren van uw renovatielening, is het belangrijk om een betrouwbare en gerenommeerde leningverstrekker te vinden. Zorg ervoor dat u de voorwaarden en rentetarieven van verschillende aanbieders vergelijkt om de beste deal te vinden die past bij uw behoeften.

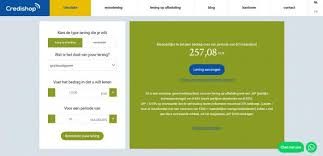

Stap 2: Gebruik de Online Simulator

Veel leningverstrekkers bieden online tools aan waarmee u eenvoudig uw renovatielening kunt simuleren. Vul eenvoudigweg het gewenste leenbedrag, de looptijd en eventuele andere relevante informatie in om een schatting te krijgen van uw maandelijkse aflossingen en totale kosten.

Stap 3: Analyseer de Resultaten

Nadat u de simulatie heeft uitgevoerd, is het tijd om de resultaten grondig te analyseren. Let op zaken als de maandelijkse aflossingen, de totale kosten inclusief rente en eventuele bijkomende kosten. Zorg ervoor dat deze binnen uw budget passen voordat u definitief besluit om de lening aan te gaan.

Stap 4: Neem Contact Op met de Leningverstrekker

Als u tevreden bent met de resultaten van uw renovatielening simulatie, kunt u contact opnemen met de leningverstrekker om meer informatie te krijgen over het aanvraagproces en eventuele verdere stappen die nodig zijn. Zij kunnen u helpen bij het volledig begrijpen van alle voorwaarden voordat u zich verbindt tot de lening.

Door het simuleren van uw renovatielening kunt u goed geïnformeerde financiële beslissingen nemen en ervoor zorgen dat uw renovatieplannen soepel verlopen. Neem dus de tijd om deze stapsgewijze gids te volgen en bereid uzelf voor op een succesvolle renovatie met behulp van een passende lening.

Veelgestelde Vragen over het Simuleren van een Renovatielening: Alles wat je Moet Weten

- Wat is een renovatielening en hoe werkt het?

- Waarom zou ik een renovatielening moeten simuleren?

- Hoe kan ik de kosten van mijn renovatielening berekenen?

- Welke factoren beïnvloeden de rentevoet van een renovatielening?

- Wat gebeurt er als ik niet in staat ben om mijn maandelijkse aflossingen te betalen?

- Kan ik extra kosten verwachten bij het afsluiten van een renovatielening?

- Is het mogelijk om vervroegd af te lossen op mijn renovatielening en zijn daar kosten aan verbonden?

- Hoe lang duurt het normaal gesproken voordat mijn aanvraag voor een renovatielening wordt goedgekeurd?

- Zijn er specifieke vereisten waaraan ik moet voldoen om in aanmerking te komen voor een renovatielening?

Wat is een renovatielening en hoe werkt het?

Een renovatielening is een specifiek type lening dat wordt gebruikt om renovatiewerken aan een woning te financieren. Het stelt huiseigenaars in staat om de kosten van hun renovatieproject te spreiden over een bepaalde periode, meestal met een vastgestelde rentevoet. Door het simuleren van een renovatielening kunnen huiseigenaars inzicht krijgen in hoeveel ze maandelijks zullen moeten aflossen en wat de totale kosten zullen zijn. Op die manier kunnen ze beter plannen en budgetteren voor hun renovatieproject, en ervoor zorgen dat ze de financiële lasten comfortabel kunnen dragen gedurende de looptijd van de lening.

Waarom zou ik een renovatielening moeten simuleren?

Het simuleren van een renovatielening is essentieel omdat het u inzicht geeft in de financiële verplichtingen die gepaard gaan met het lenen voor renovatiewerkzaamheden. Door een renovatielening te simuleren, kunt u de maandelijkse aflossingen en totale kosten nauwkeurig inschatten, waardoor u een beter beeld krijgt van wat u kunt verwachten en of de lening binnen uw financiële mogelijkheden past. Het stelt u ook in staat om verschillende leningopties te vergelijken en de meest geschikte lening te kiezen die aansluit bij uw behoeften en budget, waardoor u weloverwogen beslissingen kunt nemen over uw renovatieplannen.

Hoe kan ik de kosten van mijn renovatielening berekenen?

Wanneer u zich afvraagt hoe u de kosten van uw renovatielening kunt berekenen, is het uitvoeren van een simulatie een handige en praktische manier om inzicht te krijgen in wat u kunt verwachten. Door gebruik te maken van online tools die worden aangeboden door leningverstrekkers, kunt u eenvoudig het gewenste leenbedrag, de looptijd en andere relevante informatie invoeren om een schatting te krijgen van de maandelijkse aflossingen en totale kosten. Op deze manier kunt u op voorhand een duidelijk beeld krijgen van hoeveel uw renovatielening zal kosten en ervoor zorgen dat het binnen uw budget past voordat u definitief besluit om de lening aan te gaan.

Welke factoren beïnvloeden de rentevoet van een renovatielening?

Verschillende factoren kunnen de rentevoet van een renovatielening beïnvloeden. Een van de belangrijkste factoren is uw kredietscore, aangezien geldverstrekkers vaak lagere rentetarieven bieden aan mensen met een goede kredietgeschiedenis. Daarnaast speelt ook de looptijd van de lening een rol: kortlopende leningen hebben doorgaans lagere rentetarieven dan langlopende leningen. Andere factoren die de rentevoet kunnen beïnvloeden zijn onder meer het leenbedrag, het type lening en de algemene economische omstandigheden. Het is daarom verstandig om deze factoren in overweging te nemen bij het simuleren van een renovatielening om zo een goed beeld te krijgen van wat u kunt verwachten.

Wat gebeurt er als ik niet in staat ben om mijn maandelijkse aflossingen te betalen?

Wanneer u niet in staat bent om uw maandelijkse aflossingen voor uw renovatielening te betalen, is het belangrijk om zo snel mogelijk contact op te nemen met uw leningverstrekker. In dergelijke situaties kunnen leningverstrekkers vaak flexibele opties aanbieden, zoals het herzien van de aflossingsvoorwaarden of het treffen van een betalingsregeling. Het is essentieel om open en transparant te communiceren over uw financiële situatie, zodat samen naar een passende oplossing gezocht kan worden om verdere financiële problemen te voorkomen. Het vermijden van betalingsproblemen door proactief te handelen kan helpen om de impact op uw kredietwaardigheid en financiële stabiliteit te minimaliseren.

Kan ik extra kosten verwachten bij het afsluiten van een renovatielening?

Bij het afsluiten van een renovatielening is het belangrijk om rekening te houden met eventuele extra kosten die kunnen optreden. Naast de rente die u betaalt over het geleende bedrag, kunnen er ook andere kosten verbonden zijn aan de lening, zoals administratiekosten, dossierkosten of kosten voor een eventuele verzekering. Het is verstandig om deze extra kosten in overweging te nemen bij het simuleren van uw renovatielening, zodat u een realistisch beeld krijgt van de totale financiële verplichtingen die gepaard gaan met het afsluiten van de lening. We raden aan om alle voorwaarden en kosten grondig te bestuderen voordat u definitief besluit om de lening aan te gaan, zodat u niet voor verrassingen komt te staan tijdens het renovatieproces.

Is het mogelijk om vervroegd af te lossen op mijn renovatielening en zijn daar kosten aan verbonden?

Ja, het is vaak mogelijk om vervroegd af te lossen op een renovatielening, maar het is belangrijk om de voorwaarden van uw specifieke lening te controleren. Sommige leningverstrekkers staan vervroegde aflossingen toe zonder extra kosten, terwijl andere mogelijk een vergoeding in rekening brengen voor het vroegtijdig terugbetalen van de lening. Het is verstandig om dit na te gaan voordat u een renovatielening afsluit, zodat u goed op de hoogte bent van eventuele kosten die kunnen ontstaan als u ervoor kiest om eerder af te lossen.

Hoe lang duurt het normaal gesproken voordat mijn aanvraag voor een renovatielening wordt goedgekeurd?

Het goedkeuringsproces voor een renovatielening kan variëren afhankelijk van de leningverstrekker en de specifieke omstandigheden van uw aanvraag. Over het algemeen duurt het normaal gesproken enkele dagen tot enkele weken voordat uw aanvraag voor een renovatielening wordt goedgekeurd. Factoren zoals de volledigheid van uw aanvraag, uw kredietgeschiedenis en de snelheid van communicatie met de leningverstrekker kunnen allemaal invloed hebben op de duur van het goedkeuringsproces. Het is raadzaam om geduldig te zijn tijdens dit proces en eventuele vereiste documenten of informatie zo snel mogelijk te verstrekken om het goedkeuringsproces te versnellen.

Zijn er specifieke vereisten waaraan ik moet voldoen om in aanmerking te komen voor een renovatielening?

Ja, er zijn specifieke vereisten waaraan u moet voldoen om in aanmerking te komen voor een renovatielening. Leningverstrekkers hanteren doorgaans criteria zoals uw inkomen, uw leeftijd, uw kredietgeschiedenis en de waarde van het pand dat u wilt renoveren. Het is belangrijk om te kunnen aantonen dat u in staat bent om de lening terug te betalen en dat u geen betalingsachterstanden heeft. Daarnaast kan het ook voorkomen dat bepaalde leningverstrekkers extra voorwaarden stellen, zoals het indienen van renovatieplannen of offertes van aannemers. Het is raadzaam om deze specifieke vereisten vooraf te controleren bij de leningverstrekker van uw keuze om ervoor te zorgen dat u aan alle criteria voldoet voordat u een renovatielening aanvraagt.