Alles wat u moet weten over lening simulatie

Een lening simulatie kan een handige tool zijn voor iedereen die overweegt om een lening af te sluiten. Het biedt u de mogelijkheid om op een snelle en eenvoudige manier een idee te krijgen van hoeveel u maandelijks zou moeten afbetalen en welke kosten er verbonden zijn aan de lening. Maar wat houdt een lening simulatie precies in en waarom is het zo belangrijk?

Wat is een lening simulatie?

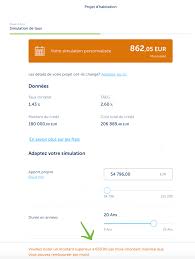

Een lening simulatie is een online tool die u toelaat om verschillende parameters in te voeren, zoals het leenbedrag, de looptijd en de rentevoet. Op basis van deze gegevens berekent de simulatie hoeveel uw maandelijkse aflossingen zullen bedragen en wat het totale kostenplaatje van de lening zal zijn. Dit stelt u in staat om verschillende leningscenario’s te vergelijken en zo de meest geschikte optie te kiezen.

Waarom is een lening simulatie belangrijk?

Een lening aangaan is een serieuze financiële verplichting die impact kan hebben op uw budget op lange termijn. Door gebruik te maken van een lening simulatie kunt u vooraf een duidelijk beeld krijgen van wat u kunt verwachten en of de lening haalbaar is binnen uw financiële mogelijkheden. Het helpt u ook om onaangename verrassingen te vermijden en zorgt ervoor dat u goed geïnformeerd bent voordat u een definitieve beslissing neemt.

Hoe werkt het?

Het proces van een lening simulatie is over het algemeen heel eenvoudig. U vult gewoonweg de gevraagde gegevens in, zoals het gewenste leenbedrag en de looptijd, en de simulator doet de rest. Binnen enkele seconden krijgt u een overzicht van uw maandelijkse aflossingen en totale kosten. U kunt spelen met verschillende parameters om te zien hoe deze uw afbetalingen beïnvloeden.

Conclusie

Een lening simulatie is een handig hulpmiddel dat u kan helpen bij het nemen van weloverwogen financiële beslissingen. Of u nu op zoek bent naar een persoonlijke lening, autolening of hypotheek, het uitvoeren van een simulatie geeft u inzicht in wat er mogelijk is en helpt u bij het vinden van de beste optie voor uw situatie.

33 Veelgestelde Vragen over Leningsimulatie in België

- Waar kan ik het goedkoopste geld lenen?

- Hoeveel moet ik afbetalen voor 200000?

- Hoeveel van mijn loon kan ik lenen?

- Hoe bereken je de intrest op een lening?

- Wat kost een lening van 100.000 euro?

- Waar is de goedkoopste lening?

- Hoe bereken je de rentevoet?

- Hoeveel betaal ik af voor een lening?

- Wat betekent simulatie lening?

- Hoeveel rente betaal je op een lening?

- Wat kost een lening van 150000 euro?

- Hoeveel geld kan ik lenen voor een huis?

- Wat is de rentevoet op dit moment?

- Hoe wordt een woonkrediet berekend?

- Kan ik 350000 euro lenen?

- Wat is een lening simulatie?

- Hoeveel kan ik lenen voor een hypothecaire lening?

- Hoeveel moet je overhouden voor een lening?

- Hoe krijg je een hypothecaire lening?

- Wat kost een lening van 300000 euro?

- Hoeveel moet ik afbetalen voor lening?

- Hoeveel afbetalen voor 250000 euro?

- Wat is de goedkoopste persoonlijke lening?

- Waar kun je het goedkoopst lenen?

- Hoeveel kan ik lenen simulatie?

- Wat kost een lening van 50000 per maand?

- Hoeveel kan ik lenen?

- Kan ik lenen op 30 jaar?

- Hoe bereken je afbetaling lening?

- Waar kan je het goedkoopste geld lenen?

- Hoeveel kan ik lenen met mijn salaris?

- Hoeveel afbetalen voor 100.000 euro lenen?

- Hoeveel kan ik lenen op basis van mijn loon?

Waar kan ik het goedkoopste geld lenen?

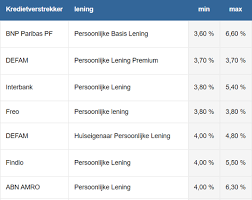

Het is een veelgestelde vraag: waar kan ik het goedkoopste geld lenen? Het antwoord hierop kan variëren, aangezien de rentetarieven en voorwaarden van leningen kunnen verschillen tussen verschillende kredietverstrekkers. Om te bepalen waar u het goedkoopste geld kunt lenen, is het raadzaam om verschillende kredietverstrekkers te vergelijken door middel van een lening simulatie. Door de rentevoeten, looptijden en andere voorwaarden van leningen te vergelijken, kunt u een weloverwogen beslissing nemen en de lening vinden die het beste bij uw financiële behoeften past.

Hoeveel moet ik afbetalen voor 200000?

Voor het beantwoorden van de vraag “Hoeveel moet ik afbetalen voor 200.000 euro?” via een lening simulatie, is het belangrijk om verschillende factoren in overweging te nemen, zoals de gewenste looptijd van de lening en de geldende rentevoet. Door deze gegevens in te voeren in een lening simulatie tool, kunt u snel en gemakkelijk een schatting krijgen van uw maandelijkse aflossingen en het totale terug te betalen bedrag. Op die manier biedt een lening simulatie u duidelijkheid over de financiële verplichtingen die gepaard gaan met het lenen van 200.000 euro en helpt het u bij het plannen van uw budget op lange termijn.

Hoeveel van mijn loon kan ik lenen?

Het bepalen van hoeveel u kunt lenen op basis van uw loon is een veelgestelde vraag bij het uitvoeren van een lening simulatie. Het antwoord hierop hangt af van verschillende factoren, waaronder uw maandelijkse inkomsten, lopende financiële verplichtingen en de gewenste leenperiode. Door uw loon in te voeren in de lening simulatie, samen met andere relevante gegevens, kunt u een beter beeld krijgen van het maximale leenbedrag dat voor u haalbaar is. Het is echter belangrijk om realistisch te blijven en ervoor te zorgen dat de maandelijkse aflossingen binnen uw budget passen om financiële problemen te voorkomen.

Hoe bereken je de intrest op een lening?

Het berekenen van de rente op een lening kan op verschillende manieren, afhankelijk van het type lening en de specifieke voorwaarden die eraan verbonden zijn. Over het algemeen wordt de rente berekend op basis van het geleende bedrag, de looptijd van de lening en de rentevoet die is overeengekomen met de kredietverstrekker. Bij een lening simulatie kunt u eenvoudig zien hoeveel rente u zult betalen over de looptijd van de lening door deze factoren in te voeren. Het is belangrijk om te begrijpen hoe de renteberekening werkt, zodat u een goed inzicht krijgt in de totale kosten van uw lening en weloverwogen beslissingen kunt nemen over uw financiële situatie.

Wat kost een lening van 100.000 euro?

Veel mensen vragen zich af wat de kosten zouden zijn van een lening van 100.000 euro. Door gebruik te maken van een lening simulatie kunt u eenvoudig een schatting krijgen van de maandelijkse aflossingen en totale kosten die gepaard gaan met een lening van dit bedrag. Door verschillende parameters in te voeren, zoals de gewenste looptijd en rentevoet, kunt u snel zien hoeveel u maandelijks zou moeten afbetalen en wat het totale kostenplaatje zou zijn. Op deze manier krijgt u een duidelijk beeld van wat er financieel op u afkomt en kunt u beter beslissen of een lening van 100.000 euro voor u haalbaar is.

Waar is de goedkoopste lening?

Het antwoord op de veelgestelde vraag “Waar is de goedkoopste lening?” hangt af van verschillende factoren, waaronder het leenbedrag, de looptijd van de lening en de rentevoet. Om de goedkoopste lening te vinden die past bij uw financiële situatie, is het essentieel om verschillende kredietverstrekkers te vergelijken en een lening simulatie uit te voeren. Door verschillende leningscenario’s te analyseren, kunt u een duidelijk beeld krijgen van de totale kosten en maandelijkse afbetalingen bij verschillende aanbieders. Op die manier kunt u een weloverwogen beslissing nemen en de lening kiezen die het beste aansluit bij uw behoeften en budget.

Hoe bereken je de rentevoet?

Het berekenen van de rentevoet bij een lening simulatie is een belangrijke vraag die vaak gesteld wordt. De rentevoet wordt bepaald op basis van verschillende factoren, waaronder het leenbedrag, de looptijd van de lening, uw kredietwaardigheid en de huidige marktomstandigheden. Bij het uitvoeren van een lening simulatie zal de rentevoet automatisch worden berekend op basis van deze variabelen. Het is essentieel om te begrijpen hoe de rentevoet werkt, aangezien dit een grote invloed heeft op de totale kosten van uw lening en dus op uw maandelijkse aflossingen.

Hoeveel betaal ik af voor een lening?

Het is een veelgestelde vraag: “Hoeveel betaal ik af voor een lening?” Met behulp van een lening simulatie kunt u eenvoudig en snel een antwoord krijgen op deze vraag. Door het invoeren van het leenbedrag, de looptijd en de rentevoet in de simulatie, krijgt u een duidelijk overzicht van hoeveel u maandelijks zult moeten afbetalen en wat het totale kostenplaatje van de lening zal zijn. Op deze manier biedt een lening simulatie transparantie en helpt het u om realistische verwachtingen te vormen over uw financiële verplichtingen bij het aangaan van een lening.

Wat betekent simulatie lening?

“Een simulatie lening, ook wel bekend als lening simulatie, is een online tool die u helpt bij het berekenen van de geschatte maandelijkse aflossingen en totale kosten van een lening. Door verschillende parameters in te voeren, zoals het leenbedrag, de looptijd en de rentevoet, kunt u een idee krijgen van hoeveel u maandelijks zou moeten afbetalen en wat de totale kosten van de lening zouden zijn. Het uitvoeren van een simulatie lening geeft u inzicht in wat u kunt verwachten en helpt u bij het nemen van een weloverwogen beslissing over het al dan niet aangaan van een lening.”

Hoeveel rente betaal je op een lening?

Een veelgestelde vraag bij lening simulaties is: “Hoeveel rente betaal je op een lening?” Het rentepercentage dat u betaalt op een lening kan variëren afhankelijk van verschillende factoren, zoals het leenbedrag, de looptijd van de lening en uw kredietwaardigheid. Door gebruik te maken van een lening simulatie kunt u een duidelijk beeld krijgen van hoeveel rente u zult betalen over de gehele looptijd van de lening. Het is belangrijk om deze kosten in overweging te nemen bij het afsluiten van een lening, aangezien ze een aanzienlijke invloed kunnen hebben op het totale bedrag dat u uiteindelijk terugbetaalt.

Wat kost een lening van 150000 euro?

Wanneer u zich afvraagt wat een lening van 150.000 euro kost, kan een lening simulatie u snel en gemakkelijk een antwoord geven. Door het bedrag van 150.000 euro in te voeren in de simulatietool, samen met de gewenste looptijd en rentevoet, krijgt u direct een overzicht van de geschatte maandelijkse aflossingen en totale kosten van de lening. Op deze manier kunt u op voorhand een realistisch beeld krijgen van wat het zou kosten om een lening van 150.000 euro af te sluiten en kunt u beter inschatten of dit binnen uw financiële mogelijkheden past.

Hoeveel geld kan ik lenen voor een huis?

Het bepalen van het bedrag dat u kunt lenen voor de aankoop van een huis hangt af van verschillende factoren, zoals uw inkomen, vaste lasten, spaargeld en de huidige rentevoeten. Door gebruik te maken van een lening simulatie voor een hypothecaire lening kunt u een goede inschatting maken van het maximale bedrag dat u kunt lenen. Het is belangrijk om realistisch te blijven en rekening te houden met uw financiële situatie op lange termijn. Een simulatie kan u helpen om een beter inzicht te krijgen in uw leencapaciteit en om verstandige beslissingen te nemen bij het kopen van een huis.

Wat is de rentevoet op dit moment?

Een veelgestelde vraag bij lening simulaties is: “Wat is de rentevoet op dit moment?” De rentevoet op leningen kan variëren afhankelijk van verschillende factoren, zoals de marktomstandigheden, het type lening en uw persoonlijke financiële situatie. Het is belangrijk om te begrijpen dat de rentevoet niet statisch is en regelmatig kan veranderen. Door een lening simulatie uit te voeren met verschillende rentevoeten, kunt u een beter inzicht krijgen in hoe deze uw maandelijkse aflossingen zullen beïnvloeden en welke optie het meest gunstig voor u zou kunnen zijn.

Hoe wordt een woonkrediet berekend?

Een veelgestelde vraag over lening simulatie is: “Hoe wordt een woonkrediet berekend?” Bij het berekenen van een woonkrediet spelen verschillende factoren een rol, waaronder het geleende bedrag, de duur van de lening en de rentevoet. Het totale kostenplaatje van een woonkrediet wordt bepaald door deze elementen, waarbij de maandelijkse aflossingen worden afgestemd op uw financiële mogelijkheden. Een lening simulatie kan u helpen om inzicht te krijgen in hoe een woonkrediet wordt berekend en wat de impact ervan zal zijn op uw budget op lange termijn. Het is belangrijk om deze berekening zorgvuldig te overwegen voordat u een woonkrediet afsluit, zodat u goed voorbereid bent op de financiële verplichtingen die hiermee gepaard gaan.

Kan ik 350000 euro lenen?

Het bedrag van 350.000 euro kan in aanmerking komen voor een lening, afhankelijk van verschillende factoren zoals uw inkomen, kredietgeschiedenis en de voorwaarden van de geldverstrekker. Een lening simulatie kan u helpen bij het beoordelen of het mogelijk is om dit specifieke bedrag te lenen en wat de maandelijkse aflossingen zouden zijn. Het is verstandig om een simulatie uit te voeren en advies in te winnen bij financiële experts om een duidelijk beeld te krijgen van uw leenmogelijkheden en de financiële impact van het lenen van 350.000 euro.

Wat is een lening simulatie?

Een lening simulatie is een handige tool die individuen in staat stelt om op een eenvoudige en snelle manier een schatting te krijgen van de maandelijkse aflossingen en totale kosten verbonden aan een lening. Door verschillende parameters, zoals het leenbedrag, de looptijd en de rentevoet, in te voeren, berekent de simulatie nauwkeurig hoeveel men maandelijks zou moeten afbetalen en wat het volledige kostenplaatje van de lening zal zijn. Dit stelt mensen in staat om diverse leningsscenario’s te vergelijken en zo een weloverwogen beslissing te nemen over hun financiële verplichtingen.

Hoeveel kan ik lenen voor een hypothecaire lening?

Het bepalen van het bedrag dat u kunt lenen voor een hypothecaire lening hangt af van verschillende factoren, zoals uw inkomen, uitgaven, spaargeld en de waarde van het onroerend goed dat u wenst aan te kopen. Door gebruik te maken van een lening simulatie voor een hypothecaire lening kunt u snel en eenvoudig een schatting krijgen van het maximale leenbedrag dat u zou kunnen bekomen. Het is echter belangrijk om te onthouden dat elke situatie uniek is en dat het verstandig is om advies in te winnen bij een financieel expert om een nauwkeurige beoordeling te krijgen van uw leencapaciteit.

Hoeveel moet je overhouden voor een lening?

Het is een veelgestelde vraag: hoeveel moet je overhouden voor een lening? Het antwoord hierop kan variëren afhankelijk van verschillende factoren, zoals het leenbedrag, de looptijd van de lening en de rentevoet. Over het algemeen wordt aanbevolen om naast de maandelijkse aflossingen ook nog een buffer te behouden voor onverwachte kosten en om uw financiële stabiliteit te waarborgen. Door een lening simulatie uit te voeren, kunt u een beter inzicht krijgen in hoeveel u maandelijks zou moeten afbetalen en of dit bedrag binnen uw budget past, zodat u verstandige financiële beslissingen kunt nemen.

Hoe krijg je een hypothecaire lening?

Het verkrijgen van een hypothecaire lening kan een belangrijke stap zijn bij het kopen van een huis. Om een hypothecaire lening te krijgen, moet u normaal gesproken contact opnemen met een bank of financiële instelling die hypothecaire leningen aanbiedt. Het proces begint meestal met het invullen van een aanvraagformulier waarin u informatie verstrekt over uw financiële situatie, het gewenste leenbedrag en de looptijd van de lening. Vervolgens zal de bank uw aanvraag beoordelen en beslissen of u in aanmerking komt voor de lening. Het is ook gebruikelijk dat de bank vraagt om bijkomende documenten, zoals loonstrookjes, belastingaangiften en eigendomsdocumenten van het huis dat u wilt kopen, om uw kredietwaardigheid te beoordelen. Het is belangrijk om goed geïnformeerd te zijn over de voorwaarden en kosten van de hypothecaire lening voordat u zich verbindt tot een langdurige financiële verplichting.

Wat kost een lening van 300000 euro?

Een veelgestelde vraag met betrekking tot lening simulatie is: “Wat kost een lening van 300.000 euro?” Door gebruik te maken van een lening simulator kunt u eenvoudig berekenen wat de maandelijkse aflossingen zouden zijn voor een lening van dat bedrag, rekening houdend met factoren zoals de looptijd en rentevoet. Op die manier krijgt u snel een overzicht van de geschatte kosten en kunt u beter inschatten of een lening van 300.000 euro binnen uw financiële mogelijkheden valt. Het uitvoeren van een simulatie kan u helpen om realistische verwachtingen te creëren en om goed geïnformeerd te beslissen of deze lening voor u haalbaar is.

Hoeveel moet ik afbetalen voor lening?

Het is een veelgestelde vraag: “Hoeveel moet ik afbetalen voor een lening?” Deze vraag is essentieel voor iedereen die overweegt om een lening af te sluiten. Door gebruik te maken van een lening simulatie kunt u snel en eenvoudig een antwoord krijgen op deze vraag. Door enkele gegevens in te voeren, zoals het leenbedrag, de looptijd en de rentevoet, krijgt u een duidelijk overzicht van uw maandelijkse aflossingen en het totale kostenplaatje van de lening. Op die manier kunt u realistische verwachtingen creëren en ervoor zorgen dat de lening binnen uw financiële mogelijkheden valt.

Hoeveel afbetalen voor 250000 euro?

Wanneer u zich afvraagt hoeveel u maandelijks zou moeten afbetalen voor een lening van 250.000 euro, is een lening simulatie de ideale manier om snel en eenvoudig een antwoord te krijgen. Door het invoeren van het leenbedrag, de gewenste looptijd en rentevoet in de simulator, kunt u precies berekenen hoeveel uw maandelijkse aflossingen zouden bedragen. Op die manier krijgt u een duidelijk beeld van wat er financieel van u wordt verwacht en kunt u beter inschatten of deze lening binnen uw budget past. Het uitvoeren van een lening simulatie helpt u bij het nemen van een weloverwogen beslissing en voorkomt verrassingen in de toekomst.

Wat is de goedkoopste persoonlijke lening?

Veel mensen vragen zich af: wat is de goedkoopste persoonlijke lening? Het antwoord op deze vraag hangt af van verschillende factoren, zoals het leenbedrag, de looptijd en de rentevoet. Om de goedkoopste persoonlijke lening te vinden, is het belangrijk om verschillende kredietverstrekkers te vergelijken en gebruik te maken van een lening simulatie. Door verschillende leningscenario’s te bekijken en te spelen met de parameters, kunt u een beter inzicht krijgen in welke optie het meest voordelig is voor uw specifieke situatie. Het uitvoeren van een grondige vergelijking kan u helpen om de beste deal te vinden en geld te besparen op uw lening.

Waar kun je het goedkoopst lenen?

Het bepalen van waar je het goedkoopst kunt lenen, hangt af van verschillende factoren, waaronder de hoogte van het leenbedrag, de looptijd van de lening en de rentevoet die wordt gehanteerd. Om te ontdekken waar je het meest voordelig kunt lenen, is het raadzaam om verschillende kredietverstrekkers te vergelijken en gebruik te maken van een lening simulatie. Door verschillende leningsoffertes te analyseren en de voorwaarden zorgvuldig te bekijken, kun je een weloverwogen keuze maken en de lening vinden die het best aansluit bij jouw financiële behoeften en mogelijkheden.

Hoeveel kan ik lenen simulatie?

“Veel mensen vragen zich af: ‘Hoeveel kan ik lenen via een simulatie?’ Het antwoord op deze vraag hangt af van verschillende factoren, zoals uw inkomen, uitgaven, kredietgeschiedenis en de gewenste looptijd van de lening. Door een lening simulatie uit te voeren, kunt u snel een idee krijgen van het bedrag dat u waarschijnlijk kunt lenen en hoeveel uw maandelijkse aflossingen zouden bedragen. Het is een handige eerste stap om inzicht te krijgen in uw leenmogelijkheden en om realistische financiële beslissingen te nemen.”

Wat kost een lening van 50000 per maand?

Een veelgestelde vraag over lening simulatie is: “Wat kost een lening van 50.000 euro per maand?” Het antwoord op deze vraag hangt af van verschillende factoren, zoals de looptijd van de lening en de rentevoet. Door gebruik te maken van een lening simulatie kunt u snel en gemakkelijk berekenen hoeveel uw maandelijkse aflossingen zouden bedragen voor een lening van 50.000 euro. Door de gewenste parameters in te voeren, zoals de looptijd en rentevoet, krijgt u een duidelijk overzicht van wat u kunt verwachten en kunt u bepalen of deze lening binnen uw budget past. Het uitvoeren van een simulatie geeft u dus inzicht in de financiële verplichtingen die gepaard gaan met het lenen van 50.000 euro en helpt u bij het nemen van een weloverwogen beslissing.

Hoeveel kan ik lenen?

Het antwoord op de veelgestelde vraag “Hoeveel kan ik lenen?” hangt af van verschillende factoren, zoals uw inkomen, uitgaven, kredietgeschiedenis en de specifieke voorwaarden van de geldverstrekker. Door een lening simulatie uit te voeren, kunt u een beter inzicht krijgen in het maximale bedrag dat u waarschijnlijk kunt lenen op basis van uw financiële situatie. Het is belangrijk om realistisch te blijven en alleen te lenen wat u comfortabel kunt terugbetalen om financiële problemen te voorkomen.

Kan ik lenen op 30 jaar?

Ja, het is mogelijk om een lening af te sluiten met een looptijd van 30 jaar. Voor veel mensen kan een langere looptijd gunstig zijn omdat het de maandelijkse aflossingen verlaagt en zo meer financiële ademruimte biedt. Echter, het is belangrijk om te beseffen dat bij een langere looptijd de totale kosten van de lening hoger zullen zijn door de accumulatie van rente over een langere periode. Het is daarom verstandig om een lening simulatie uit te voeren met verschillende looptijden om te zien welke optie het beste past bij uw financiële situatie en doelstellingen.

Hoe bereken je afbetaling lening?

Het berekenen van de afbetaling van een lening kan eenvoudig worden gedaan met behulp van een lening simulatie. Door belangrijke gegevens zoals het leenbedrag, de looptijd en de rentevoet in te voeren, genereert de simulatie een overzicht van de maandelijkse aflossingen en totale kosten van de lening. Op deze manier krijgt u snel inzicht in hoeveel u maandelijks moet afbetalen en wat de totale terugbetalingslast zal zijn. Het uitvoeren van een lening simulatie is een handige en betrouwbare manier om uw afbetalingen te berekenen en u te helpen bij het plannen van uw financiën.

Waar kan je het goedkoopste geld lenen?

Het antwoord op de veelgestelde vraag “Waar kan je het goedkoopste geld lenen?” hangt af van verschillende factoren, waaronder het type lening dat u nodig heeft, uw financiële situatie en de voorwaarden die geldverstrekkers bieden. Om te bepalen waar u het goedkoopste geld kunt lenen, is het raadzaam om verschillende kredietverstrekkers te vergelijken en een lening simulatie uit te voeren. Op die manier krijgt u een duidelijk beeld van de rentetarieven, kosten en aflossingsmogelijkheden die elke geldverstrekker aanbiedt, waardoor u een weloverwogen keuze kunt maken die past bij uw behoeften en budget.

Hoeveel kan ik lenen met mijn salaris?

Het bepalen van hoeveel u kunt lenen met uw salaris is een veelvoorkomende vraag bij het gebruik van een lening simulatie. Het maximale leenbedrag dat u kunt krijgen, hangt af van verschillende factoren, waaronder uw maandelijkse inkomsten, vaste lasten en andere financiële verplichtingen. Door uw salaris in te voeren in de lening simulatie, kunt u een beter inzicht krijgen in het bedrag dat u waarschijnlijk kunt lenen en wat de impact op uw budget zal zijn. Het is belangrijk om realistisch te blijven en alleen een lening aan te gaan die u comfortabel kunt terugbetalen om financiële problemen te voorkomen.

Hoeveel afbetalen voor 100.000 euro lenen?

Wanneer u overweegt om 100.000 euro te lenen, is het begrijpelijk dat u zich afvraagt hoeveel u maandelijks zou moeten afbetalen. Door gebruik te maken van een lening simulatie kunt u snel en eenvoudig een schatting krijgen van de maandelijkse aflossingen voor een lening van 100.000 euro. Door verschillende parameters in te voeren, zoals de looptijd en rentevoet, kunt u zien hoe deze factoren van invloed zijn op het bedrag dat u maandelijks moet terugbetalen. Op die manier kunt u een beter inzicht krijgen in de financiële verplichtingen die gepaard gaan met het lenen van 100.000 euro en kunt u een weloverwogen beslissing nemen op basis van deze informatie.

Hoeveel kan ik lenen op basis van mijn loon?

Het bepalen van hoeveel u kunt lenen op basis van uw loon is een veelgestelde vraag bij het uitvoeren van een lening simulatie. Het antwoord hierop hangt af van verschillende factoren, waaronder uw maandelijkse inkomsten, vaste kosten, andere lopende leningen en eventuele andere financiële verplichtingen. Door uw loon in te voeren in de simulatie, samen met andere relevante informatie, kan de tool een nauwkeurige schatting maken van het bedrag dat u zou kunnen lenen. Het is echter belangrijk om te onthouden dat het maximale leenbedrag ook afhangt van de voorwaarden en criteria van de kredietverstrekker. Het is daarom verstandig om verschillende scenario’s te simuleren en advies in te winnen bij financiële experts om een weloverwogen beslissing te nemen over uw leningsmogelijkheden.