AXA Lening Simulatie: Ontdek uw Financiële Opties met AXA’s Handige Tool

Alles wat u moet weten over AXA Lening Simulatie

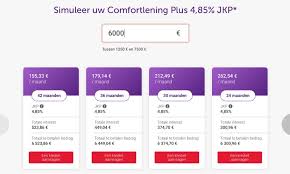

Als u op zoek bent naar een lening en overweegt om met AXA in zee te gaan, is het verstandig om eerst een lening simulatie uit te voeren. Met een lening simulatie kunt u op een eenvoudige manier berekenen hoeveel u maandelijks zou moeten afbetalen en welke looptijd het beste bij uw financiële situatie past.

AXA biedt verschillende soorten leningen aan, waaronder persoonlijke leningen, autoleningen en renovatieleningen. Door gebruik te maken van de online lening simulatie tool van AXA, kunt u snel en gemakkelijk de verschillende opties verkennen en de lening vinden die het beste bij uw behoeften past.

Het proces van een lening simulatie bij AXA is eenvoudig. U geeft het gewenste leenbedrag en de gewenste looptijd in, en de tool berekent automatisch hoeveel u maandelijks zou moeten afbetalen. Op die manier krijgt u een duidelijk beeld van wat de lening voor u zou betekenen en kunt u weloverwogen beslissingen nemen.

Bij het uitvoeren van een AXA lening simulatie is het belangrijk om rekening te houden met factoren zoals de rentevoet, eventuele kosten en bijkomende voorwaarden. Door deze aspecten mee te nemen in uw simulatie, kunt u een realistisch beeld krijgen van wat de lening inhoudt en of deze binnen uw budget past.

Kortom, voordat u beslist om een lening af te sluiten bij AXA, is het verstandig om eerst een lening simulatie uit te voeren. Op die manier kunt u goed geïnformeerd beslissingen nemen en ervoor zorgen dat de lening aansluit bij uw financiële behoeften.

13 Veelgestelde Vragen over AXA Leningen en Simulaties in België

- Wat kost het om 5000 euro te lenen?

- Welke bank is het voordeligst om te lenen?

- Wat kost een lening van 100.000 euro?

- Kan ik 300.000 euro lenen?

- Wat is de rentevoet van een AXA hypothecaire lening?

- Hoeveel mag ik lenen AXA?

- Hoe kan ik een AXA persoonlijke lening simuleren?

- Hoeveel kan ik lenen simulatie AXA?

- Hoe staan de rentevoeten vandaag?

- Wat kost het om 200000 euro te lenen?

- Wat kost 200.000 euro lenen?

- Hoeveel kan ik lenen met een sociale lening?

- Kan ik lenen op 30 jaar?

Wat kost het om 5000 euro te lenen?

Wanneer u overweegt om 5000 euro te lenen via AXA, is het handig om gebruik te maken van de lening simulatie tool om een duidelijk beeld te krijgen van de mogelijke kosten. Door het gewenste leenbedrag en de gewenste looptijd in te voeren, kan de simulatie u laten zien hoeveel u maandelijks zou moeten afbetalen en welke totale kosten er verbonden zijn aan de lening. Op die manier kunt u een goed geïnformeerde beslissing nemen en zorgen dat de lening past binnen uw financiële mogelijkheden.

Welke bank is het voordeligst om te lenen?

Het bepalen van welke bank het voordeligst is om te lenen, hangt af van verschillende factoren, waaronder de rentevoeten, de voorwaarden van de lening en eventuele bijkomende kosten. Het is daarom aan te raden om een grondige vergelijking te maken tussen verschillende banken en hun leningaanbiedingen. Door gebruik te maken van tools zoals een lening simulatie bij AXA en andere banken, kunt u een beter inzicht krijgen in welke bank de meest voordelige optie biedt op basis van uw persoonlijke financiële situatie en behoeften. Het is altijd verstandig om zorgvuldig te overwegen welke bank het beste past bij uw leningsvereisten en budget.

Wat kost een lening van 100.000 euro?

Een veelgestelde vraag over de AXA lening simulatie is: “Wat kost een lening van 100.000 euro?” Met behulp van de lening simulatie tool van AXA kunt u eenvoudig berekenen wat de maandelijkse aflossingen zouden zijn voor een lening van 100.000 euro, afhankelijk van factoren zoals de looptijd en de rentevoet. Door deze simulatie uit te voeren, krijgt u een duidelijk inzicht in de kosten die gepaard gaan met het lenen van dit bedrag en kunt u bepalen of dit binnen uw financiële mogelijkheden past. Het uitvoeren van een lening simulatie voor een bedrag van 100.000 euro kan u helpen bij het nemen van weloverwogen beslissingen over uw financiën en het kiezen van de juiste leningoptie bij AXA.

Kan ik 300.000 euro lenen?

Ja, bij het uitvoeren van een lening simulatie bij AXA kunt u controleren of u in aanmerking komt voor een lening van 300.000 euro. Door het gewenste leenbedrag in te voeren en de looptijd te selecteren, zal de lening simulatie tool van AXA berekenen hoeveel u maandelijks zou moeten afbetalen voor een lening van dat bedrag. Het is belangrijk om rekening te houden met factoren zoals uw inkomen, uitgaven en kredietgeschiedenis om te bepalen of u in staat bent om een dergelijk bedrag te lenen en terug te betalen. Het uitvoeren van een lening simulatie geeft u inzicht in wat mogelijk is en helpt u bij het nemen van weloverwogen beslissingen over uw financiën.

Wat is de rentevoet van een AXA hypothecaire lening?

De rentevoet van een AXA hypothecaire lening kan variëren afhankelijk van verschillende factoren, zoals de marktomstandigheden, het geleende bedrag, de looptijd van de lening en uw individuele financiële situatie. Het is belangrijk om een lening simulatie uit te voeren bij AXA om een nauwkeurig beeld te krijgen van de rentevoet die op uw hypothecaire lening van toepassing zou zijn. Door gebruik te maken van de online tools en advies van AXA kunt u inzicht krijgen in de rentevoeten en voorwaarden die specifiek zijn voor uw situatie, zodat u weloverwogen beslissingen kunt nemen over uw hypothecaire lening.

Hoeveel mag ik lenen AXA?

“Wanneer u zich afvraagt hoeveel u kunt lenen bij AXA, is het antwoord afhankelijk van verschillende factoren, zoals uw inkomen, uitgaven en financiële situatie. Met behulp van de lening simulatie tool van AXA kunt u een schatting krijgen van het maximale bedrag dat u kunt lenen op basis van deze gegevens. Het is belangrijk om realistisch te blijven en alleen een lening af te sluiten die u comfortabel kunt terugbetalen, zodat u financiële problemen in de toekomst kunt voorkomen.”

Hoe kan ik een AXA persoonlijke lening simuleren?

Om een AXA persoonlijke lening te simuleren, kunt u eenvoudig de online lening simulatie tool van AXA gebruiken. Ga naar de website van AXA en zoek naar de sectie voor leningen of persoonlijke leningen. Daar vindt u meestal een knop of link om een lening simulatie uit te voeren. Klik op deze link en vul de gevraagde gegevens in, zoals het gewenste leenbedrag en de looptijd van de lening. De tool zal vervolgens automatisch berekenen hoeveel u maandelijks zou moeten afbetalen en welke opties beschikbaar zijn voor uw persoonlijke situatie. Op deze manier kunt u snel en gemakkelijk een duidelijk beeld krijgen van wat een persoonlijke lening bij AXA voor u zou betekenen.

Hoeveel kan ik lenen simulatie AXA?

Veel mensen vragen zich af: “Hoeveel kan ik lenen via een simulatie bij AXA?” Het antwoord op deze vraag hangt af van verschillende factoren, zoals uw financiële situatie, inkomen, uitgaven en de gewenste looptijd van de lening. Door gebruik te maken van de handige lening simulatie tool van AXA kunt u snel en eenvoudig berekenen hoeveel u kunt lenen en wat de maandelijkse aflossingen zouden zijn. Op die manier krijgt u een duidelijk beeld van wat haalbaar is en kunt u een weloverwogen beslissing nemen over het afsluiten van een lening bij AXA.

Hoe staan de rentevoeten vandaag?

De rentevoeten kunnen dagelijks variëren en zijn afhankelijk van verschillende factoren, zoals de marktomstandigheden en het type lening dat u overweegt. Als u wilt weten hoe de rentevoeten vandaag staan, kunt u het beste rechtstreeks contact opnemen met AXA of hun website raadplegen voor actuele informatie. Het is belangrijk om regelmatig de rentevoeten te controleren en een lening simulatie uit te voeren om een goed beeld te krijgen van de mogelijke kosten en voorwaarden die van toepassing zijn op uw lening.

Wat kost het om 200000 euro te lenen?

Het is een veelgestelde vraag hoeveel het kost om 200.000 euro te lenen via een lening bij AXA. Om dit nauwkeurig te berekenen, kunt u gebruikmaken van de handige lening simulatie tool van AXA. Door het gewenste leenbedrag en de gewenste looptijd in te voeren, krijgt u inzicht in de maandelijkse aflossingen en de totale kosten van de lening. Op die manier kunt u een goed beeld krijgen van wat het lenen van 200.000 euro bij AXA inhoudt en of dit financieel haalbaar is voor uw situatie. Het uitvoeren van een lening simulatie helpt u om weloverwogen beslissingen te nemen en zorgt ervoor dat u goed geïnformeerd bent over de financiële verplichtingen die gepaard gaan met het lenen van dit bedrag.

Wat kost 200.000 euro lenen?

Wanneer u overweegt om 200.000 euro te lenen, is het verstandig om een lening simulatie uit te voeren bij AXA om een duidelijk beeld te krijgen van de mogelijke kosten. Door gebruik te maken van de online tool kunt u snel berekenen hoeveel u maandelijks zou moeten afbetalen en welke looptijd het meest geschikt is voor uw situatie. Factoren zoals de rentevoet en eventuele bijkomende kosten zullen van invloed zijn op het totale bedrag dat u moet terugbetalen. Het is belangrijk om deze aspecten mee te nemen in uw simulatie, zodat u goed geïnformeerd bent over wat het lenen van 200.000 euro bij AXA inhoudt en of dit financieel haalbaar is voor u.

Hoeveel kan ik lenen met een sociale lening?

Met een sociale lening kunt u doorgaans een bedrag lenen dat afgestemd is op uw financiële situatie en de specifieke voorwaarden van de geldverstrekker. Het exacte bedrag dat u kunt lenen met een sociale lening kan variëren, afhankelijk van factoren zoals uw inkomen, gezinssituatie en eventuele andere financiële verplichtingen. Het is daarom aan te raden om een lening simulatie uit te voeren bij AXA of andere geldverstrekkers die sociale leningen aanbieden, om een duidelijk beeld te krijgen van het maximale leenbedrag dat voor u beschikbaar is. Op die manier kunt u goed geïnformeerd beslissingen nemen over uw financiële toekomst.

Kan ik lenen op 30 jaar?

Ja, bij AXA is het mogelijk om een lening aan te gaan met een looptijd van 30 jaar. Door gebruik te maken van de lening simulatie tool van AXA kunt u berekenen hoeveel u maandelijks zou moeten afbetalen bij een lening met een looptijd van 30 jaar. Het is belangrijk om te onthouden dat een langere looptijd kan resulteren in lagere maandelijkse aflossingen, maar ook in een hogere totale kostprijs van de lening door de bijkomende rente. Het is dus verstandig om goed na te denken over de looptijd van uw lening en te bepalen wat het beste past bij uw financiële situatie en behoeften.