KBC Hypothecaire Lening Simulatie: Ontdek uw Maandelijkse Aflossingen

Alles wat u moet weten over KBC Hypothecaire Lening Simulatie

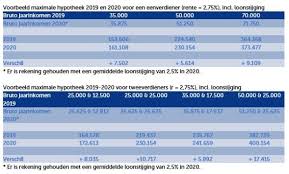

Als u op zoek bent naar een hypothecaire lening in België, is het belangrijk om goed geïnformeerd te zijn over uw opties en de bijbehorende kosten. Een handige tool die u kan helpen bij het verkennen van verschillende scenario’s is de KBC hypothecaire lening simulatie.

Met de KBC hypothecaire lening simulatie kunt u eenvoudig berekenen hoeveel u maandelijks zou moeten aflossen op een hypothecaire lening, rekening houdend met factoren zoals het leenbedrag, de looptijd en de rentevoet. Door deze simulatie uit te voeren, krijgt u een duidelijk beeld van wat u kunt verwachten en kunt u beter geïnformeerde beslissingen nemen.

Bij KBC kunt u online een hypothecaire lening simulatie uitvoeren op hun website. U vult eenvoudig enkele gegevens in, zoals het gewenste leenbedrag en de looptijd van de lening, waarna de tool voor u berekent hoeveel uw maandelijkse aflossingen zouden bedragen.

Het gebruik van een hypothecaire lening simulatie kan u helpen om realistische financiële doelen te stellen en om te bepalen welk type lening het beste bij uw situatie past. Het stelt u ook in staat om verschillende scenario’s te vergelijken en zo tot de meest geschikte keuze te komen.

Als u overweegt om een hypothecaire lening af te sluiten, is het raadzaam om eerst een simulatie uit te voeren. Op die manier krijgt u een goed beeld van wat er mogelijk is en kunt u met vertrouwen stappen zetten naar het verwezenlijken van uw woondromen.

Veelgestelde Vragen over de KBC Hypothecaire Lening Simulatie

- Hoe werkt de KBC hypothecaire lening simulatie?

- Welke gegevens heb ik nodig om de KBC hypothecaire lening simulatie uit te voeren?

- Kan ik met de KBC hypothecaire lening simulatie verschillende scenario’s vergelijken?

- Berekent de KBC hypothecaire lening simulatie ook bijkomende kosten zoals notariskosten en registratierechten?

- Is de uitkomst van de KBC hypothecaire lening simulatie bindend?

- Kan ik na het uitvoeren van de KBC hypothecaire lening simulatie rechtstreeks een afspraak maken met een adviseur voor meer informatie?

Hoe werkt de KBC hypothecaire lening simulatie?

De KBC hypothecaire lening simulatie is een handige tool waarmee u eenvoudig kunt berekenen hoeveel u maandelijks zou moeten aflossen op een hypothecaire lening bij KBC. Om de simulatie uit te voeren, vult u enkele gegevens in zoals het gewenste leenbedrag, de looptijd van de lening en de rentevoet. Vervolgens berekent de tool automatisch uw maandelijkse aflossingen. Op die manier krijgt u snel en gemakkelijk een duidelijk overzicht van wat u kunt verwachten bij het afsluiten van een hypothecaire lening bij KBC. Het gebruik van deze simulatie helpt u om goed geïnformeerd te zijn en om weloverwogen beslissingen te nemen over uw financiële toekomst.

Welke gegevens heb ik nodig om de KBC hypothecaire lening simulatie uit te voeren?

Om de KBC hypothecaire lening simulatie uit te voeren, heeft u enkele essentiële gegevens nodig. Allereerst moet u het gewenste leenbedrag invoeren, dat wil zeggen het bedrag dat u wenst te lenen voor uw hypothecaire lening. Daarnaast is het belangrijk om de gewenste looptijd van de lening op te geven, oftewel de periode waarin u de lening wilt terugbetalen. Tot slot moet u ook de actuele rentevoet invoeren om een nauwkeurige berekening te verkrijgen van uw maandelijkse aflossingen. Met deze gegevens bij de hand kunt u eenvoudig en snel de KBC hypothecaire lening simulatie uitvoeren en een beter inzicht krijgen in uw financiële mogelijkheden.

Kan ik met de KBC hypothecaire lening simulatie verschillende scenario’s vergelijken?

Ja, met de KBC hypothecaire lening simulatie kunt u verschillende scenario’s vergelijken. Door eenvoudig verschillende parameters in te voeren, zoals het leenbedrag, de looptijd en de rentevoet, kunt u zien hoe deze factoren van invloed zijn op uw maandelijkse aflossingen. Hierdoor krijgt u de mogelijkheid om te experimenteren met verschillende scenario’s en zo een beter inzicht te krijgen in welke lening het beste bij uw financiële situatie past. Het vergelijken van diverse scenario’s met behulp van de KBC hypothecaire lening simulatie kan u helpen om weloverwogen beslissingen te nemen en om een lening te kiezen die aansluit bij uw behoeften en budget.

Berekent de KBC hypothecaire lening simulatie ook bijkomende kosten zoals notariskosten en registratierechten?

Ja, de KBC hypothecaire lening simulatie houdt rekening met bijkomende kosten zoals notariskosten en registratierechten. Het is belangrijk om te weten dat bij het afsluiten van een hypothecaire lening naast het leenbedrag ook andere kosten komen kijken, zoals notariskosten voor de akte en registratierechten voor de inschrijving van de hypotheek. Door deze bijkomende kosten mee te nemen in de simulatie, krijgt u een realistischer beeld van de totale financiële verplichtingen die gepaard gaan met het afsluiten van een hypothecaire lening bij KBC. Zo kunt u zich goed voorbereiden en weet u precies waar u aan toe bent.

Is de uitkomst van de KBC hypothecaire lening simulatie bindend?

De uitkomst van de KBC hypothecaire lening simulatie is niet bindend. Het is belangrijk om te begrijpen dat de simulatie slechts een indicatie geeft van wat u kunt verwachten bij het afsluiten van een hypothecaire lening bij KBC. De daadwerkelijke voorwaarden en tarieven kunnen variëren op basis van uw persoonlijke situatie en eventuele wijzigingen in de marktomstandigheden. Het is daarom altijd aan te raden om contact op te nemen met KBC voor een gedetailleerde analyse en offerte op maat, zodat u een weloverwogen beslissing kunt nemen over uw hypothecaire lening.

Kan ik na het uitvoeren van de KBC hypothecaire lening simulatie rechtstreeks een afspraak maken met een adviseur voor meer informatie?

Na het uitvoeren van de KBC hypothecaire lening simulatie heeft u de mogelijkheid om rechtstreeks een afspraak te maken met een adviseur voor meer informatie en persoonlijk advies. Het is aan te raden om na het gebruik van de simulatie contact op te nemen met een adviseur om uw specifieke situatie te bespreken, eventuele vragen te beantwoorden en samen de beste hypothecaire lening op maat te vinden die aansluit bij uw behoeften en financiële doelen. De adviseurs bij KBC staan klaar om u professioneel advies te geven en u te begeleiden in het proces van het afsluiten van een hypothecaire lening.