Hoe een Persoonlijke Lening Simuleren: Stapsgewijze Gids

Alles wat u moet weten over het simuleren van een persoonlijke lening

Een persoonlijke lening kan een handige financiële oplossing zijn wanneer u extra geld nodig heeft voor bijvoorbeeld een grote aankoop, een verbouwing of het consolideren van uw schulden. Voordat u echter een lening afsluit, is het verstandig om eerst te simuleren hoeveel de lening u zal kosten en welke maandelijkse aflossingen hieraan verbonden zijn.

Wat is het simuleren van een persoonlijke lening?

Het simuleren van een persoonlijke lening houdt in dat u online berekent hoeveel geld u kunt lenen, tegen welke rentevoet en voor welke looptijd. Door enkele gegevens in te vullen, zoals het gewenste leenbedrag en de looptijd, krijgt u een overzicht van de geschatte maandelijkse aflossingen en totale kosten van de lening.

Waarom is het simuleren van een persoonlijke lening belangrijk?

Het simuleren van een persoonlijke lening geeft u inzicht in wat de financiële consequenties zijn voordat u daadwerkelijk de lening afsluit. Op basis van de simulatie kunt u bepalen of de lening binnen uw budget past en of u de maandelijkse aflossingen comfortabel kunt betalen. Het helpt ook om verschillende aanbieders te vergelijken en zo de meest voordelige optie te kiezen.

Hoe kunt u een persoonlijke lening simuleren?

Het simuleren van een persoonlijke lening is doorgaans eenvoudig en kan online worden gedaan via de website van financiële instellingen of kredietverstrekkers. U vult daarbij enkele gegevens in zoals het gewenste leenbedrag, de looptijd en eventueel uw financiële situatie. Vervolgens krijgt u direct een overzicht van de geschatte kosten en aflossingen.

Conclusie

Het simuleren van een persoonlijke lening is een belangrijke stap bij het nemen van financiële beslissingen. Door vooraf te berekenen wat een lening u zal kosten, kunt u verstandige keuzes maken die passen bij uw budget en behoeften. Vergeet niet om verschillende simulaties uit te voeren en aanbieders te vergelijken om zo de beste deal te vinden.

7 Tips voor het Simuleren van een Persoonlijke Lening in België

- Vergelijk rentetarieven van verschillende kredietverstrekkers.

- Let op bijkomende kosten, zoals dossierkosten en verzekeringen.

- Bepaal het bedrag dat je nodig hebt en leen niet meer dan dat.

- Controleer de looptijd van de lening en de maandelijkse aflossingen.

- Bekijk ook de voorwaarden rond vervroegd aflossen en boetes.

- Wees realistisch over je terugbetalingscapaciteit om financiële problemen te vermijden.

- Raadpleeg een financieel adviseur als je twijfels hebt of meer informatie wenst.

Vergelijk rentetarieven van verschillende kredietverstrekkers.

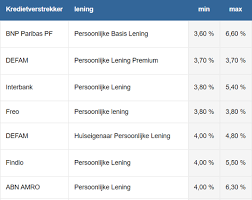

Het is essentieel om rentetarieven van verschillende kredietverstrekkers te vergelijken wanneer u een persoonlijke lening simuleert. Door verschillende aanbieders te onderzoeken en de rentevoeten te vergelijken, kunt u een beter inzicht krijgen in welke kredietverstrekker de meest gunstige voorwaarden biedt voor uw persoonlijke lening. Het vergelijken van rentetarieven kan u helpen om geld te besparen en de totale kosten van uw lening te verlagen.

Let op bijkomende kosten, zoals dossierkosten en verzekeringen.

Het is essentieel om bij het simuleren van een persoonlijke lening aandacht te besteden aan bijkomende kosten, zoals dossierkosten en verzekeringen. Deze extra kosten kunnen de totale kosten van de lening aanzienlijk beïnvloeden en dienen daarom niet over het hoofd te worden gezien. Door deze bijkomende kosten mee te nemen in uw simulatie, krijgt u een realistischer beeld van wat de lening daadwerkelijk zal kosten en kunt u een weloverwogen beslissing nemen over het afsluiten van de lening.

Bepaal het bedrag dat je nodig hebt en leen niet meer dan dat.

Het is essentieel om het bedrag dat je nodig hebt zorgvuldig te bepalen bij het simuleren van een persoonlijke lening en niet meer te lenen dan dat. Door alleen te lenen wat echt nodig is, voorkom je onnodige schulden en houd je de totale kosten van de lening zo laag mogelijk. Het is verstandig om realistisch te zijn over je financiële behoeften en alleen te lenen wat je comfortabel kunt terugbetalen, zodat je financiële stabiliteit behoudt op lange termijn.

Controleer de looptijd van de lening en de maandelijkse aflossingen.

Het is essentieel om bij het simuleren van een persoonlijke lening de looptijd van de lening en de bijbehorende maandelijkse aflossingen zorgvuldig te controleren. De looptijd bepaalt hoe lang u aan de lening gebonden bent en heeft invloed op de totale kosten die u zult betalen. Daarnaast is het belangrijk om realistisch te zijn over de maandelijkse aflossingen en ervoor te zorgen dat deze binnen uw budget passen. Door deze aspecten grondig te evalueren, kunt u een weloverwogen beslissing nemen en voorkomen dat u financiële problemen ondervindt in de toekomst.

Bekijk ook de voorwaarden rond vervroegd aflossen en boetes.

Bij het simuleren van een persoonlijke lening is het ook essentieel om de voorwaarden met betrekking tot vervroegd aflossen en eventuele boetes te bekijken. Het is belangrijk om te begrijpen onder welke omstandigheden u de lening vroegtijdig kunt aflossen en of hier extra kosten aan verbonden zijn. Door deze voorwaarden vooraf te controleren, kunt u zich beter voorbereiden en eventuele verrassingen voorkomen wanneer u besluit om eerder dan gepland af te lossen op uw lening.

Wees realistisch over je terugbetalingscapaciteit om financiële problemen te vermijden.

Wees realistisch over je terugbetalingscapaciteit bij het simuleren van een persoonlijke lening om financiële problemen te vermijden. Het is essentieel om een lening af te stemmen op je financiële situatie en alleen te lenen wat je daadwerkelijk kunt terugbetalen. Door realistisch te zijn over je terugbetalingsmogelijkheden, voorkom je dat je in de toekomst in financiële moeilijkheden komt en zorg je voor een gezonde financiële balans. Denk dus goed na voordat je een lening aangaat en zorg ervoor dat deze past binnen jouw budget en aflossingsvermogen.

Raadpleeg een financieel adviseur als je twijfels hebt of meer informatie wenst.

Raadpleeg een financieel adviseur als je twijfels hebt of meer informatie wenst over het simuleren van een persoonlijke lening. Een financieel adviseur kan je helpen om inzicht te krijgen in de verschillende aspecten van lenen, zoals rentevoeten, looptijden en mogelijke risico’s. Met hun expertise kunnen zij je begeleiden bij het maken van een weloverwogen beslissing die aansluit bij jouw financiële situatie en doelstellingen. Het is altijd verstandig om professioneel advies in te winnen voordat je een grote financiële verplichting aangaat.