Alles wat u moet weten over de aanvraag van een persoonlijke lening

Alles wat u moet weten over het aanvragen van een persoonlijke lening

Een persoonlijke lening kan een handige financiële oplossing zijn voor het realiseren van uw plannen of het opvangen van onverwachte kosten. Of u nu van plan bent om een nieuwe auto te kopen, uw huis te renoveren of uw schulden te consolideren, een persoonlijke lening kan u helpen om uw doelen te bereiken. Hier is alles wat u moet weten over het aanvragen van een persoonlijke lening:

Wat is een persoonlijke lening?

Een persoonlijke lening is een vorm van lening waarbij u een vast bedrag leent dat u vervolgens in termijnen terugbetaalt, meestal met rente. Het geleende bedrag en de looptijd worden vooraf bepaald en vastgelegd in de leenovereenkomst. Dit type lening wordt vaak gebruikt voor grote aankopen, zoals het financieren van een bruiloft, het betalen van medische kosten of het doen van verbouwingen.

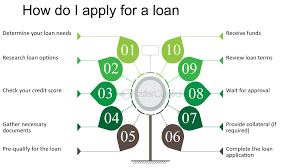

Hoe werkt het aanvraagproces?

Het aanvragen van een persoonlijke lening is over het algemeen vrij eenvoudig. U dient eerst verschillende kredietverstrekkers te vergelijken om de beste voorwaarden en rentetarieven te vinden die aansluiten bij uw behoeften. Vervolgens dient u een aanvraag in bij de gekozen kredietverstrekker, waarbij u informatie verstrekt over uw financiële situatie en hoeveel geld u wilt lenen.

Wat zijn de vereisten?

Om in aanmerking te komen voor een persoonlijke lening, moet u meestal voldoen aan bepaalde criteria, zoals een minimumleeftijd, regelmatig inkomen en goede kredietgeschiedenis. De kredietverstrekker zal ook uw schuld-tot-inkomen ratio evalueren om te bepalen of u in staat bent om de lening terug te betalen.

Waar moet ik op letten?

Voordat u een persoonlijke lening afsluit, is het belangrijk om goed na te denken over de voorwaarden en kosten die eraan verbonden zijn. Let op de rentetarieven, looptijd van de lening, eventuele verborgen kosten en boetes voor vervroegde aflossing. Zorg ervoor dat u de leenvoorwaarden begrijpt voordat u akkoord gaat met de lening.

Kortom, het aanvragen van een persoonlijke lening kan een effectieve manier zijn om uw financiële doelen te bereiken. Zorg ervoor dat u goed geïnformeerd bent voordat u besluit om een lening af te sluiten en vergelijk verschillende opties om de beste deal te vinden die past bij uw behoeften.

Veelgestelde Vragen over het Aanvragen van een Persoonlijke Lening in België

- Wat is een persoonlijke lening en hoe werkt het?

- Welke documenten heb ik nodig om een persoonlijke lening aan te vragen?

- Hoeveel kan ik lenen met een persoonlijke lening?

- Wat is de looptijd van een persoonlijke lening en kan deze worden aangepast?

- Hoe wordt de rente op een persoonlijke lening bepaald en kan deze variëren?

- Zijn er verborgen kosten of boetes bij het afsluiten van een persoonlijke lening?

- Kan ik extra aflossingen doen op mijn persoonlijke lening en zijn hier kosten aan verbonden?

- Wat gebeurt er als ik mijn maandelijkse aflossingen niet op tijd betaal bij een persoonlijke lening?

- Hoe lang duurt het voordat mijn aanvraag voor een persoonlijke lening wordt goedgekeurd?

Wat is een persoonlijke lening en hoe werkt het?

Een persoonlijke lening is een financiële optie waarbij een geldbedrag wordt geleend dat in vaste termijnen terugbetaald moet worden, meestal met rente. Het bedrag dat geleend kan worden en de looptijd van de lening worden vooraf overeengekomen tussen de lener en de kredietverstrekker. Het aanvragen van een persoonlijke lening houdt in dat u een verzoek indient bij een kredietverstrekker om een specifiek bedrag te lenen, waarbij u informatie verstrekt over uw financiële situatie en het doel van de lening. Na goedkeuring van de aanvraag ontvangt u het geleende bedrag en begint u met het terugbetalen ervan volgens de afgesproken voorwaarden. Het is belangrijk om de voorwaarden van de lening zorgvuldig te begrijpen voordat u akkoord gaat, zodat u zich bewust bent van alle kosten en verplichtingen die ermee gepaard gaan.

Welke documenten heb ik nodig om een persoonlijke lening aan te vragen?

Om een persoonlijke lening aan te vragen, heeft u doorgaans enkele documenten nodig om uw aanvraag te ondersteunen. De specifieke documenten die vereist zijn, kunnen variëren afhankelijk van de kredietverstrekker, maar over het algemeen kunt u verwachten dat u identificatiedocumenten zoals een identiteitskaart of paspoort moet verstrekken. Daarnaast kan het zijn dat u bewijs van inkomen moet overleggen, zoals loonstrookjes of belastingaangiften. Ook kan het zijn dat u bankafschriften moet verstrekken om uw financiële situatie te verifiëren. Het is altijd verstandig om vooraf contact op te nemen met de kredietverstrekker om te weten welke specifieke documenten zij vereisen voor het aanvragen van een persoonlijke lening.

Hoeveel kan ik lenen met een persoonlijke lening?

Met een persoonlijke lening kunt u doorgaans bedragen lenen die variëren van enkele duizenden tot tienduizenden euro’s, afhankelijk van uw financiële situatie, kredietwaardigheid en het beleid van de kredietverstrekker. Het exacte bedrag dat u kunt lenen, wordt bepaald door factoren zoals uw inkomen, lopende schulden en de gewenste looptijd van de lening. Het is belangrijk om realistisch te blijven over het bedrag dat u leent en ervoor te zorgen dat u in staat bent om de lening terug te betalen volgens de afgesproken voorwaarden. Het is raadzaam om verschillende kredietverstrekkers te vergelijken om de beste optie te vinden die past bij uw financiële behoeften en mogelijkheden.

Wat is de looptijd van een persoonlijke lening en kan deze worden aangepast?

De looptijd van een persoonlijke lening verwijst naar de periode waarin u de lening terugbetaalt, meestal in maandelijkse termijnen. De duur van de looptijd kan variëren afhankelijk van de kredietverstrekker en het geleende bedrag. Over het algemeen varieert de looptijd van een persoonlijke lening tussen 1 en 7 jaar. Het is belangrijk op te merken dat sommige kredietverstrekkers flexibele opties bieden waarmee u de looptijd kunt aanpassen aan uw behoeften, bijvoorbeeld door te kiezen voor een kortere of langere looptijd. Het is raadzaam om met uw kredietverstrekker te overleggen over eventuele aanpassingsmogelijkheden en om de voorwaarden zorgvuldig te controleren voordat u een persoonlijke lening afsluit.

Hoe wordt de rente op een persoonlijke lening bepaald en kan deze variëren?

De rente op een persoonlijke lening wordt doorgaans bepaald op basis van verschillende factoren, zoals de hoogte van het geleende bedrag, de looptijd van de lening, uw kredietgeschiedenis en het risicoprofiel dat u als lener met zich meebrengt. Kredietverstrekkers gebruiken deze informatie om een rentevoet vast te stellen die past bij het risico dat zij bereid zijn te nemen. De rente op een persoonlijke lening kan variëren tussen verschillende kredietverstrekkers en kan ook afhangen van marktomstandigheden en economische factoren. Het is daarom belangrijk om verschillende aanbiedingen te vergelijken en goed op de hoogte te zijn van de voorwaarden voordat u besluit een lening af te sluiten.

Zijn er verborgen kosten of boetes bij het afsluiten van een persoonlijke lening?

Ja, bij het afsluiten van een persoonlijke lening is het belangrijk om op te letten voor eventuele verborgen kosten of boetes. Sommige kredietverstrekkers kunnen extra kosten in rekening brengen, zoals administratiekosten, verzekeringspremies of kosten voor vervroegde aflossing. Het is essentieel om de leenvoorwaarden zorgvuldig door te nemen en te vragen naar mogelijke bijkomende kosten voordat u akkoord gaat met de lening. Door volledig op de hoogte te zijn van alle kosten en boetes die gepaard gaan met de persoonlijke lening, kunt u verrassingen vermijden en een weloverwogen beslissing nemen over uw financiële situatie.

Kan ik extra aflossingen doen op mijn persoonlijke lening en zijn hier kosten aan verbonden?

Ja, het is vaak mogelijk om extra aflossingen te doen op uw persoonlijke lening. Of hier kosten aan verbonden zijn, kan variëren afhankelijk van de voorwaarden van uw leningsovereenkomst. Sommige kredietverstrekkers staan gratis extra aflossingen toe, terwijl anderen mogelijk een vergoeding in rekening brengen voor vervroegde aflossingen. Het is belangrijk om de leenvoorwaarden zorgvuldig te controleren om te begrijpen welke regels er gelden voor extra aflossingen en of hier kosten aan verbonden zijn. Op die manier kunt u een weloverwogen beslissing nemen over het aflossen van uw persoonlijke lening.

Wat gebeurt er als ik mijn maandelijkse aflossingen niet op tijd betaal bij een persoonlijke lening?

Wanneer u uw maandelijkse aflossingen niet op tijd betaalt bij een persoonlijke lening, kan dit leiden tot verschillende consequenties. Allereerst kunt u te maken krijgen met extra kosten, zoals boetes of vertragingsrente. Daarnaast kan het niet op tijd betalen van uw aflossingen een negatieve invloed hebben op uw kredietgeschiedenis en uw kredietscore. Dit kan het moeilijker maken om in de toekomst leningen of andere vormen van krediet te verkrijgen. Het is daarom belangrijk om altijd tijdig te betalen en indien nodig contact op te nemen met de kredietverstrekker om mogelijke regelingen te treffen als u financiële moeilijkheden ondervindt.

Hoe lang duurt het voordat mijn aanvraag voor een persoonlijke lening wordt goedgekeurd?

Het goedkeuringsproces van een aanvraag voor een persoonlijke lening kan variëren afhankelijk van de kredietverstrekker en uw individuele situatie. Over het algemeen streven kredietverstrekkers ernaar om aanvragen zo snel mogelijk te verwerken. In sommige gevallen kan de goedkeuring al binnen enkele uren plaatsvinden, terwijl het in andere gevallen enkele dagen kan duren. Factoren zoals de volledigheid van uw aanvraag, uw kredietgeschiedenis en de interne processen van de kredietverstrekker kunnen allemaal van invloed zijn op de doorlooptijd van het goedkeuringsproces. Het is raadzaam om contact op te nemen met de specifieke kredietverstrekker voor meer informatie over de verwachte duur van het goedkeuringsproces voor uw persoonlijke leningaanvraag.