De Goedkoopste Autolening Vinden

De Goedkoopste Autolening Vinden

Een nieuwe auto kopen kan een spannende ervaring zijn, maar het financiële aspect kan ook voor de nodige stress zorgen. Gelukkig zijn er autoleningen die u kunnen helpen bij het verspreiden van de kosten over een langere periode. Het is echter belangrijk om op zoek te gaan naar de goedkoopste autolening om ervoor te zorgen dat u niet meer betaalt dan nodig is.

Waar Moet U Op Letten?

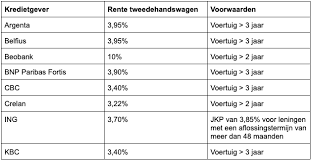

Er zijn verschillende factoren waarmee u rekening moet houden bij het zoeken naar de goedkoopste autolening. Het rentepercentage is natuurlijk een belangrijke factor, aangezien dit bepaalt hoeveel u uiteindelijk zult betalen voor de lening. Vergelijk rentetarieven van verschillende kredietverstrekkers om de beste deal te vinden.

Ook de looptijd van de lening is van belang. Een langere looptijd kan leiden tot lagere maandelijkse aflossingen, maar uiteindelijk betaalt u dan wel meer rente over de gehele looptijd. Probeer een balans te vinden tussen een betaalbare maandelijkse aflossing en een redelijke looptijd.

Vergelijken Is Belangrijk

Het vergelijken van autoleningen is essentieel om de goedkoopste optie te vinden. Online tools en vergelijkingssites kunnen u helpen bij het in kaart brengen van verschillende aanbiedingen en voorwaarden. Let niet alleen op het rentepercentage, maar ook op eventuele extra kosten en flexibiliteit in aflossingsopties.

Besluit

Het vinden van de goedkoopste autolening vereist wat onderzoek en vergelijking, maar het kan uiteindelijk lonend zijn door geld te besparen op uw lening. Neem de tijd om verschillende opties te overwegen en kies degene die het beste past bij uw financiële situatie en behoeften.

23 Veelgestelde Vragen over de Goedkoopste Autolening in België

- Welke bank is goedkoopste voor autolening?

- Kan je 2 autoleningen hebben?

- Welke bank heeft de laagste autoleningrente?

- Wat is de beste lening voor een auto?

- Wat is de rente voor een autolening?

- Wat kost een autolening bij Fortis?

- Wat is de goedkoopste manier om een auto te financieren?

- Welke bank heeft de laagste rente auto?

- Waar kan ik het beste geld lenen voor een auto?

- Hoeveel kost een autolening bij KBC?

- Hoe duur is een autolening?

- Wat kost een autolening per maand?

- Waar is de goedkoopste autolening?

- Wat kost een lening voor een auto?

- Wat is de beste manier om geld te lenen voor een auto?

- Is het verstandig om geld te lenen voor een auto?

- Wat kost een autolening vandaag?

- Welke bank heeft de goedkoopste autolening?

- Welke lening voor een auto?

- Kan ik een autolening laten herzien?

- Is autolening voordelig?

- Wat kost 15000 euro lenen voor auto?

- Wat kost lenen voor een auto?

Welke bank is goedkoopste voor autolening?

Het bepalen van welke bank de goedkoopste autolening aanbiedt, is een veelgestelde vraag onder leningzoekers. Om deze vraag te beantwoorden, is het essentieel om verschillende banken en kredietverstrekkers te vergelijken op basis van rentetarieven, voorwaarden en bijkomende kosten. Elke bank hanteert zijn eigen tarieven en voorwaarden, dus het loont de moeite om grondig onderzoek te doen om de beste deal te vinden die aansluit bij uw financiële behoeften en mogelijkheden. Het vergelijken van autoleningen bij verschillende banken kan u helpen om de meest voordelige optie te selecteren en zo geld te besparen op uw lening.

Kan je 2 autoleningen hebben?

Ja, het is mogelijk om twee autoleningen tegelijkertijd te hebben. Echter, het hebben van meerdere autoleningen kan invloed hebben op uw financiële situatie en kredietwaardigheid. Geldschieters zullen bij het verstrekken van een nieuwe lening rekening houden met uw bestaande schulden en financiële verplichtingen. Het is belangrijk om zorgvuldig te overwegen of u zich kunt veroorloven om meerdere autoleningen tegelijkertijd af te betalen en of dit de juiste keuze is voor uw financiële stabiliteit op lange termijn. Het raadplegen van een financieel adviseur kan helpen bij het nemen van een weloverwogen beslissing.

Welke bank heeft de laagste autoleningrente?

Het vinden van de bank met de laagste autoleningrente is een veelgestelde vraag voor mensen die op zoek zijn naar een goedkope autolening. Het is belangrijk om te weten dat de rentetarieven kunnen variëren tussen verschillende banken en kredietverstrekkers. Door verschillende aanbiedingen te vergelijken en de rentetarieven van diverse banken te onderzoeken, kunt u mogelijk de bank vinden die de laagste autoleningrente biedt. Het is raadzaam om ook rekening te houden met andere factoren, zoals de looptijd van de lening en eventuele bijkomende kosten, om een weloverwogen beslissing te nemen bij het kiezen van de juiste autolening.

Wat is de beste lening voor een auto?

Het vinden van de beste lening voor een auto hangt af van verschillende factoren, waaronder het rentepercentage, de looptijd van de lening en eventuele bijkomende kosten. De beste lening is meestal degene met het laagste rentepercentage en gunstige voorwaarden die aansluiten bij uw financiële situatie. Het is belangrijk om verschillende aanbiedingen te vergelijken en rekening te houden met uw eigen behoeften en budget voordat u een beslissing neemt. Door zorgvuldig onderzoek te doen en goed geïnformeerd te zijn, kunt u de beste autolening vinden die past bij uw wensen en mogelijkheden.

Wat is de rente voor een autolening?

De rente voor een autolening kan variëren afhankelijk van verschillende factoren, zoals de kredietverstrekker, het leenbedrag, de looptijd van de lening en uw persoonlijke financiële situatie. Over het algemeen geldt dat hoe hoger uw kredietscore is, hoe lager de rente die u kunt krijgen. Het is daarom belangrijk om verschillende aanbieders te vergelijken om de beste rentetarieven te vinden die passen bij uw specifieke omstandigheden en u helpen om de goedkoopste autolening te verkrijgen.

Wat kost een autolening bij Fortis?

Een veelgestelde vraag is: Wat kost een autolening bij Fortis? De kosten van een autolening bij Fortis kunnen variëren op basis van verschillende factoren, zoals het bedrag dat u wilt lenen, de looptijd van de lening en het rentepercentage dat wordt toegepast. Het is raadzaam om rechtstreeks contact op te nemen met Fortis of hun website te raadplegen voor de meest actuele informatie over hun autoleningen en de bijbehorende kostenstructuur. Het vergelijken van verschillende aanbieders kan u helpen om de beste deal te vinden die past bij uw financiële behoeften.

Wat is de goedkoopste manier om een auto te financieren?

De goedkoopste manier om een auto te financieren is vaak door middel van een autolening met een lage rente. Door verschillende kredietverstrekkers te vergelijken en te kiezen voor een lening met het laagste rentepercentage, kunt u geld besparen op de totale kosten van de lening. Het is ook belangrijk om rekening te houden met de looptijd van de lening en eventuele bijkomende kosten, zoals administratiekosten of verplichte verzekeringen. Door zorgvuldig onderzoek te doen en goed te vergelijken, kunt u de meest voordelige financieringsmogelijkheid vinden die past bij uw budget en behoeften.

Welke bank heeft de laagste rente auto?

Het is een veelgestelde vraag onder consumenten die op zoek zijn naar de goedkoopste autolening: welke bank heeft de laagste rente voor een auto? Het antwoord kan variëren, aangezien verschillende banken verschillende rentetarieven hanteren voor autoleningen. Om de bank met de laagste rente te vinden, is het essentieel om verschillende kredietverstrekkers te vergelijken en te kijken naar factoren zoals het rentepercentage, de looptijd van de lening en eventuele bijkomende kosten. Door grondig onderzoek te doen en offertes te vergelijken, kunt u uiteindelijk de bank vinden die de meest voordelige autolening aanbiedt.

Waar kan ik het beste geld lenen voor een auto?

Als u op zoek bent naar de goedkoopste autolening, is het belangrijk om te weten waar u het beste geld kunt lenen voor een auto. Verschillende financiële instellingen, zoals banken, kredietverstrekkers en online leningaanbieders, bieden autoleningen aan met verschillende rentetarieven en voorwaarden. Het is raadzaam om verschillende opties te vergelijken en te kijken naar factoren zoals rentepercentage, looptijd van de lening en flexibiliteit in aflossingsopties. Door grondig onderzoek te doen en offertes van verschillende aanbieders te vergelijken, kunt u de beste deal vinden die past bij uw financiële behoeften en budget.

Hoeveel kost een autolening bij KBC?

Een veelgestelde vraag over de goedkoopste autolening is: “Hoeveel kost een autolening bij KBC?” Bij KBC kunnen de kosten van een autolening variëren op basis van verschillende factoren, zoals het geleende bedrag, de looptijd van de lening en het rentepercentage dat van toepassing is. Het is raadzaam om rechtstreeks contact op te nemen met KBC of hun website te raadplegen voor actuele informatie over de kosten en voorwaarden van hun autoleningen. Het vergelijken van verschillende aanbieders, inclusief KBC, kan u helpen bij het vinden van de meest geschikte en betaalbare optie voor uw specifieke behoeften.

Hoe duur is een autolening?

Een veelgestelde vraag over de goedkoopste autolening is: “Hoe duur is een autolening?” De kosten van een autolening kunnen variëren afhankelijk van verschillende factoren, zoals het geleende bedrag, de looptijd van de lening en het rentepercentage dat wordt gehanteerd. Over het algemeen geldt dat hoe hoger het geleende bedrag en hoe langer de looptijd, hoe meer u in totaal zult betalen aan rente en aflossingen. Het is daarom belangrijk om verschillende aanbieders te vergelijken en te kijken naar de totale kosten van de lening om de meest betaalbare optie te vinden die past bij uw financiële situatie.

Wat kost een autolening per maand?

Een veelgestelde vraag over de goedkoopste autolening is: “Wat kost een autolening per maand?” De maandelijkse kosten van een autolening zijn afhankelijk van verschillende factoren, zoals het geleende bedrag, de looptijd van de lening en het rentepercentage. Door deze variabelen te combineren, kunt u een schatting maken van uw maandelijkse aflossing. Het is belangrijk om de totale kosten van de lening te overwegen en ervoor te zorgen dat het maandelijkse bedrag binnen uw budget past. Het vergelijken van verschillende leningsopties kan u helpen bij het vinden van een autolening die zowel betaalbaar als passend is voor uw financiële situatie.

Waar is de goedkoopste autolening?

Wanneer mensen vragen “Waar is de goedkoopste autolening?”, is het belangrijk om te benadrukken dat de goedkoopste autolening niet bij één specifieke kredietverstrekker te vinden is. Het is essentieel om verschillende aanbieders te vergelijken en te onderzoeken welke optie het beste past bij uw financiële situatie en behoeften. Door rentetarieven, looptijden en voorwaarden van verschillende kredietverstrekkers te vergelijken, kunt u de autolening vinden die het meest voordelig is voor u. Het loont de moeite om gedegen onderzoek te doen en niet alleen naar de rentepercentages te kijken, maar ook naar eventuele bijkomende kosten en flexibiliteit in aflossingsopties.

Wat kost een lening voor een auto?

Een veelgestelde vraag over de goedkoopste autolening is: Wat kost een lening voor een auto? De totale kosten van een autolening zijn afhankelijk van verschillende factoren, zoals het geleende bedrag, de looptijd van de lening en het rentepercentage dat wordt gehanteerd. Over het algemeen bestaan de kosten uit zowel de aflossingen op het geleende bedrag als de rente die u betaalt over de looptijd van de lening. Het is belangrijk om deze kosten zorgvuldig te berekenen en te vergelijken bij verschillende kredietverstrekkers om zo de meest voordelige optie te vinden die past bij uw financiële situatie.

Wat is de beste manier om geld te lenen voor een auto?

De beste manier om geld te lenen voor een auto is door op zoek te gaan naar de goedkoopste autolening die past bij uw financiële situatie. Het is belangrijk om verschillende kredietverstrekkers te vergelijken en aandacht te besteden aan factoren zoals het rentepercentage, de looptijd van de lening en eventuele extra kosten. Door een weloverwogen keuze te maken en te kiezen voor een lening met gunstige voorwaarden, kunt u geld besparen en ervoor zorgen dat de financiering van uw nieuwe auto betaalbaar blijft op lange termijn.

Is het verstandig om geld te lenen voor een auto?

Het lenen van geld voor een auto kan een verstandige keuze zijn, afhankelijk van uw persoonlijke financiële situatie en behoeften. Het kan u helpen om direct toegang te krijgen tot een voertuig zonder dat u het volledige bedrag in één keer hoeft te betalen. Echter, voordat u besluit om geld te lenen voor een auto, is het belangrijk om de kosten en voorwaarden van de lening zorgvuldig te overwegen. Zorg ervoor dat u de goedkoopste autolening vindt met gunstige rentetarieven en redelijke voorwaarden, zodat u niet meer betaalt dan nodig is. Het is ook belangrijk om uw financiële situatie realistisch te beoordelen en ervoor te zorgen dat u de maandelijkse aflossingen comfortabel kunt betalen zonder in financiële problemen te komen.

Wat kost een autolening vandaag?

Een veelgestelde vraag over autoleningen is: “Wat kost een autolening vandaag?” De kosten van een autolening kunnen variëren afhankelijk van verschillende factoren, zoals het geleende bedrag, de looptijd van de lening en het rentepercentage dat door de kredietverstrekker wordt gehanteerd. Het is belangrijk om verschillende aanbiedingen te vergelijken om de goedkoopste autolening te vinden die past bij uw financiële situatie. Door goed onderzoek te doen en verschillende opties te overwegen, kunt u ervoor zorgen dat u niet meer betaalt dan nodig is voor uw autolening.

Welke bank heeft de goedkoopste autolening?

Het is een veelgestelde vraag onder consumenten die op zoek zijn naar de goedkoopste autolening: welke bank biedt de meest voordelige autolening aan? Het antwoord op deze vraag kan variëren, aangezien verschillende banken verschillende rentetarieven en voorwaarden hanteren voor hun autoleningen. Het is daarom belangrijk om verschillende banken te vergelijken en hun aanbiedingen zorgvuldig te bekijken om de bank te vinden die de beste deal biedt in termen van rente, looptijd en bijkomende kosten. Het vergelijken van autoleningen kan u helpen om de juiste keuze te maken en geld te besparen op uw lening.

Welke lening voor een auto?

Wanneer het gaat om het kiezen van de juiste lening voor een auto, is het belangrijk om te streven naar de goedkoopste autolening die past bij uw financiële situatie. Verschillende soorten leningen kunnen worden overwogen, zoals persoonlijke leningen, autoleningen of financieringsopties via de autodealer. Het is essentieel om rentetarieven, looptijden en voorwaarden van elke lening zorgvuldig te vergelijken om de meest voordelige optie te vinden. Door grondig onderzoek te doen en verschillende leningsopties te evalueren, kunt u uiteindelijk een weloverwogen beslissing nemen over welke lening het meest geschikt is voor de aanschaf van uw auto.

Kan ik een autolening laten herzien?

Ja, het is mogelijk om een autolening te laten herzien. Wanneer u merkt dat de rentevoeten zijn gedaald sinds u de autolening heeft afgesloten, kan het gunstig zijn om de lening te herzien. Door de lening te laten herzien, kunt u mogelijk profiteren van een lagere rente en dus goedkopere maandelijkse aflossingen. Het is echter belangrijk om rekening te houden met eventuele kosten die gepaard kunnen gaan met het herzien van de lening en om zorgvuldig te overwegen of het financieel voordelig is om dit te doen. Het is raadzaam om advies in te winnen bij uw kredietverstrekker of financieel adviseur voordat u besluit uw autolening te laten herzien.

Is autolening voordelig?

Een autolening kan voordelig zijn, maar het hangt af van verschillende factoren. Het rentepercentage, de looptijd van de lening en eventuele bijkomende kosten spelen allemaal een rol bij het bepalen van de algehele voordeligheid van een autolening. Het is belangrijk om goed te vergelijken en te berekenen hoeveel u uiteindelijk zult betalen aan rente en aflossingen voordat u beslist of een autolening voor u voordelig is. Met zorgvuldige planning en onderzoek kunt u mogelijk een gunstige autolening vinden die past bij uw financiële situatie en uw budget niet te zwaar belast.

Wat kost 15000 euro lenen voor auto?

Het bedrag dat u betaalt voor het lenen van 15000 euro voor een auto kan variëren, afhankelijk van factoren zoals het rentepercentage, de looptijd van de lening en eventuele bijkomende kosten. Het is belangrijk om verschillende kredietverstrekkers te vergelijken om de goedkoopste autolening te vinden die past bij uw financiële situatie. Door de rentetarieven en voorwaarden te vergelijken, kunt u een beter inzicht krijgen in de totale kosten van de lening en ervoor zorgen dat u niet meer betaalt dan nodig is.

Wat kost lenen voor een auto?

Het kostenplaatje van lenen voor een auto omvat verschillende aspecten. Het rentepercentage dat door de kredietverstrekker wordt gehanteerd, speelt een cruciale rol bij het bepalen van de totale kosten van de lening. Daarnaast moet ook rekening worden gehouden met eventuele bijkomende kosten, zoals dossierkosten of administratieve kosten. De looptijd van de lening is ook van invloed, aangezien een langere looptijd kan leiden tot hogere totale interestkosten, zelfs als de maandelijkse aflossingen lager zijn. Het is essentieel om alle kosten en voorwaarden zorgvuldig te overwegen voordat u beslist welke autolening het meest geschikt is voor uw financiële situatie.