Alles over lening voor woning simulatie: Bereid u voor op uw droomhuis

Alles wat u moet weten over een lening voor woning simulatie

Een lening voor een woning simulatie kan u helpen bij het plannen en begrijpen van uw financiële verplichtingen bij het kopen van een huis. Het simuleren van een hypotheeklening geeft u inzicht in hoeveel u kunt lenen, wat uw maandelijkse aflossingen zullen zijn en welke looptijd het beste bij uw situatie past.

Waarom een lening voor woning simulatie?

Het simuleren van een lening voor een woning biedt verschillende voordelen. Ten eerste helpt het u om realistische verwachtingen te creëren over wat u zich kunt veroorloven op basis van uw inkomen en financiële situatie. Hierdoor kunt u gericht op zoek gaan naar een huis dat binnen uw budget past.

Daarnaast kan het vergelijken van verschillende simulaties u helpen om de beste leningsvoorwaarden te vinden, zoals de laagste rentevoet en de meest gunstige looptijd. Op die manier kunt u flink besparen op de totale kosten van uw hypotheeklening.

Hoe werkt een lening voor woning simulatie?

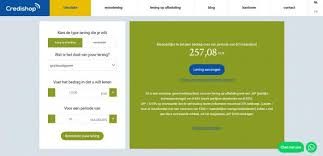

Om een lening voor een woning te simuleren, moet u meestal enkele gegevens invullen, zoals het bedrag dat u wilt lenen, de gewenste looptijd en eventuele eigen inbreng. Op basis hiervan zal de simulator berekenen hoeveel uw maandelijkse aflossingen zullen bedragen en hoeveel de totale kosten van de lening zullen zijn.

Waar vindt u een betrouwbare simulator?

Er zijn verschillende websites en tools beschikbaar waarop u eenvoudig een lening voor woning simulatie kunt uitvoeren. Het is echter belangrijk om te kiezen voor een betrouwbare bron die nauwkeurige informatie verstrekt. Veel banken en financiële instellingen bieden online simulatoren aan op hun websites.

Vergeet niet dat een simulatie slechts een indicatie geeft en dat het raadzaam is om advies in te winnen bij een financieel expert voordat u daadwerkelijk een hypotheeklening afsluit.

Kortom, door gebruik te maken van een lening voor woning simulatie kunt u zich goed voorbereiden op de aankoop van uw droomhuis en ervoor zorgen dat u financieel stabiel blijft gedurende de looptijd van uw lening.

Veelgestelde Vragen over Woonleningsimulaties in België

- Hoeveel afbetalen voor 250.000 euro?

- Hoeveel kost het om 150.000 te lenen?

- Hoeveel moet ik verdienen om 300.000 euro te lenen?

- Hoeveel afbetalen voor 250000 euro?

- Wat kost een lening van 150.000 euro?

Hoeveel afbetalen voor 250.000 euro?

Voor de vraag “Hoeveel afbetalen voor 250.000 euro?” bij een lening voor woning simulatie, is het antwoord afhankelijk van verschillende factoren zoals de rentevoet, de looptijd van de lening en eventuele eigen inbreng. Door een simulatie uit te voeren met deze gegevens, kunt u een nauwkeurige schatting krijgen van hoeveel u maandelijks zult moeten afbetalen voor een lening van 250.000 euro. Het is raadzaam om deze berekening te maken voordat u een hypotheeklening aangaat, zodat u een goed inzicht krijgt in uw financiële verplichtingen en kunt bepalen of dit bedrag binnen uw budget past.

Hoeveel kost het om 150.000 te lenen?

Het bedrag dat u moet betalen om 150.000 euro te lenen, hangt af van verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten. Door een lening voor woning simulatie uit te voeren, kunt u een schatting krijgen van uw maandelijkse aflossingen en de totale kosten van de lening. Het is belangrijk om verschillende simulaties te vergelijken om zo de meest gunstige leningsvoorwaarden te vinden die passen bij uw financiële situatie. Vergeet niet dat het altijd verstandig is om advies in te winnen bij een financieel expert voordat u een definitieve beslissing neemt over het afsluiten van een hypotheeklening.

Hoeveel moet ik verdienen om 300.000 euro te lenen?

Om 300.000 euro te lenen voor een woning, is het belangrijk om rekening te houden met verschillende factoren, waaronder uw inkomen. Het exacte bedrag dat u moet verdienen om deze lening te kunnen krijgen, hangt af van diverse elementen zoals uw maandelijkse uitgaven, eventuele andere leningen en uw financiële stabiliteit. Over het algemeen wordt aanbevolen dat uw totale maandelijkse aflossingen niet meer dan een derde van uw netto-inkomen bedragen. Het is verstandig om een lening voor woning simulatie uit te voeren om een beter inzicht te krijgen in de financiële vereisten en mogelijkheden bij het lenen van 300.000 euro voor een huis.

Hoeveel afbetalen voor 250000 euro?

Voor de vraag “Hoeveel afbetalen voor 250.000 euro?” bij een lening voor woning simulatie, is het antwoord afhankelijk van verschillende factoren zoals de rentevoet, de looptijd van de lening en eventuele eigen inbreng. Door gebruik te maken van een betrouwbare simulator kunt u een nauwkeurige schatting krijgen van hoeveel u maandelijks zou moeten afbetalen voor een lening van 250.000 euro. Het is raadzaam om verschillende scenario’s te simuleren en te vergelijken om zo de beste leningsvoorwaarden te vinden die aansluiten bij uw financiële situatie en budget.

Wat kost een lening van 150.000 euro?

Veel mensen vragen zich af wat de kosten zijn van een lening van 150.000 euro voor de aankoop van een woning. Het exacte bedrag dat u zult moeten terugbetalen, inclusief rente en eventuele bijkomende kosten, hangt af van verschillende factoren zoals de looptijd van de lening, de rentevoet en het type lening dat u kiest. Door een lening simulatie uit te voeren voor dit specifieke bedrag, kunt u een beter inzicht krijgen in de maandelijkse aflossingen en totale kosten die gepaard gaan met het lenen van 150.000 euro voor uw woning. Het is altijd verstandig om verschillende simulaties te vergelijken en advies in te winnen bij een financieel expert om de beste keuze te maken die past bij uw financiële situatie.