Geld Online Lenen

Geld Online Lenen: Gemakkelijk en Snel

Online geld lenen is tegenwoordig een populaire en handige manier om snel financiële steun te krijgen voor verschillende doeleinden. Of het nu gaat om het financieren van een aankoop, het consolideren van schulden of het dekken van onverwachte kosten, online leningen bieden gemak en flexibiliteit voor leners.

Voordelen van Geld Lenen Online

Er zijn verschillende voordelen verbonden aan het online lenen van geld. Een van de grootste voordelen is het gemak waarmee u een lening kunt aanvragen en goedkeuring kunt krijgen, vaak zonder veel gedoe of wachttijden. Met online leningen kunt u ook verschillende aanbieders vergelijken en de beste voorwaarden kiezen die bij uw behoeften passen.

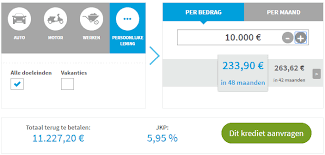

Hoe Werkt Online Geld Lenen?

Het proces van online geld lenen is over het algemeen eenvoudig en snel. U begint door een betrouwbare online kredietverstrekker te selecteren en hun aanvraagformulier in te vullen. Na het indienen van uw aanvraag, zal de kredietverstrekker uw gegevens beoordelen en u laten weten of u in aanmerking komt voor een lening. Als uw aanvraag wordt goedgekeurd, ontvangt u vaak binnen enkele dagen het geleende bedrag op uw rekening.

Belangrijke Overwegingen bij Online Lenen

Hoewel online geld lenen vele voordelen biedt, is het belangrijk om verantwoordelijk te blijven bij het aangaan van een lening. Zorg ervoor dat u de voorwaarden en kosten van de lening begrijpt voordat u akkoord gaat. Maak ook een realistische terugbetalingsplanning om ervoor te zorgen dat u de lening op tijd kunt terugbetalen.

Kortom, geld online lenen kan een handige optie zijn voor wie snel financiële ondersteuning nodig heeft. Door verstandig te lenen en goed geïnformeerd te zijn over uw opties, kunt u profiteren van de flexibiliteit en efficiëntie die online leningen bieden.

18 Veelgestelde Vragen over Geld Online Lenen in België

- Waar kan ik geld lenen zonder bank?

- Welke lening is gemakkelijk online te lenen?

- Kan je geld lenen als je geen geld hebt?

- Waar kan je het snelste geld lenen?

- Waar kan ik snel 1000 euro lenen?

- Waar kan ik met spoed geld lenen?

- Welke bank leent het makkelijkst?

- Waar kan ik 7000 euro lenen?

- Waar geld lenen als je op de zwarte lijst staat?

- Waar kan ik per direct geld lenen?

- Wie kan mij dringend geld lenen?

- Kan ik in België 2000 euro lenen?

- Waar kan ik 10.000 euro lenen zonder BKR toetsing?

- Wie keurt leningen goed?

- Waar kan ik online geld lenen?

- Hoe lang wachten op goedkeuring lening?

- Waar kan ik een klein bedrag lenen?

- Waar kan ik 300 euro lenen?

Waar kan ik geld lenen zonder bank?

Het is een veelgestelde vraag: waar kan ik geld lenen zonder bank? Gelukkig zijn er tegenwoordig verschillende alternatieven voor traditionele bankleningen beschikbaar. Online kredietverstrekkers en peer-to-peer leenplatforms bieden leningen aan zonder dat u een fysieke bank hoeft te bezoeken. Deze opties kunnen leners meer flexibiliteit en snellere goedkeuring bieden dan traditionele banken. Het is echter belangrijk om de betrouwbaarheid en voorwaarden van deze alternatieve kredietverstrekkers zorgvuldig te onderzoeken voordat u een lening afsluit om ervoor te zorgen dat u een weloverwogen beslissing neemt.

Welke lening is gemakkelijk online te lenen?

Een van de meest populaire leningen die gemakkelijk online te verkrijgen is, zijn persoonlijke leningen. Persoonlijke leningen bieden flexibiliteit en kunnen worden gebruikt voor diverse doeleinden, zoals het financieren van een grote aankoop, het consolideren van schulden of het dekken van onverwachte kosten. Door online persoonlijke leningen aan te vragen, kunnen leners profiteren van het gemak en de snelheid van het proces, waarbij ze vaak binnen korte tijd goedkeuring en toegang tot het geleende bedrag kunnen krijgen.

Kan je geld lenen als je geen geld hebt?

Het is belangrijk om te begrijpen dat geld lenen in principe betekent dat u een bedrag leent dat u op een later tijdstip moet terugbetalen. Dus, als u momenteel geen geld heeft, kunt u nog steeds geld lenen bij bepaalde kredietverstrekkers. Echter, het is essentieel om verantwoordelijk te lenen en ervoor te zorgen dat u de lening kunt terugbetalen volgens de afgesproken voorwaarden. Het is raadzaam om uw financiële situatie zorgvuldig te evalueren en alleen te lenen wat u redelijkerwijs kunt terugbetalen om financiële problemen in de toekomst te voorkomen.

Waar kan je het snelste geld lenen?

Het antwoord op de veelgestelde vraag “Waar kan je het snelste geld lenen?” is dat online kredietverstrekkers vaak de snelste optie zijn voor het verkrijgen van een lening. Bij online leningen kunnen aanvragen eenvoudig en snel worden ingediend, en de goedkeuringsprocessen zijn meestal efficiënt. Veel online kredietverstrekkers bieden snelle goedkeuring en storten het geleende bedrag binnen korte tijd op de rekening van de lener. Hierdoor is online geld lenen vaak een handige keuze voor wie op zoek is naar een snelle financiële oplossing.

Waar kan ik snel 1000 euro lenen?

Als u snel 1000 euro wilt lenen, zijn er verschillende online kredietverstrekkers die u kunnen helpen. Door online leningen te vergelijken, kunt u de aanbieder vinden die het beste past bij uw behoeften en voorwaarden. Het is belangrijk om de voorwaarden zorgvuldig te bekijken en ervoor te zorgen dat u de lening op tijd kunt terugbetalen om onnodige kosten te voorkomen. Met een snelle online aanvraagprocedure kunt u vaak binnen korte tijd het geleende bedrag op uw rekening ontvangen.

Waar kan ik met spoed geld lenen?

Als u dringend geld nodig heeft en met spoed een lening wilt afsluiten, zijn er verschillende opties beschikbaar voor online lenen. Veel online kredietverstrekkers bieden snelle goedkeuring en uitbetaling van leningen, waardoor u snel toegang kunt krijgen tot het benodigde geld. Het is belangrijk om zorgvuldig de voorwaarden en kosten van de lening te bekijken voordat u akkoord gaat, om ervoor te zorgen dat u een weloverwogen beslissing neemt die past bij uw financiële situatie.

Welke bank leent het makkelijkst?

Als het gaat om geld online lenen en de vraag welke bank het makkelijkst leent, is er geen eenduidig antwoord. Verschillende banken en online kredietverstrekkers hanteren verschillende criteria en voorwaarden bij het beoordelen van leningaanvragen. Het is daarom aan te raden om verschillende opties te vergelijken en te kiezen voor een bank of kredietverstrekker die aansluit bij uw specifieke behoeften en financiële situatie. Door goed onderzoek te doen en offertes op te vragen, kunt u de bank vinden die het beste past bij uw wensen en gemakkelijkheid biedt bij het verkrijgen van een lening.

Waar kan ik 7000 euro lenen?

Als u op zoek bent naar een lening van 7000 euro, zijn er verschillende opties beschikbaar om dit bedrag online te lenen. U kunt overwegen om contact op te nemen met online kredietverstrekkers, banken of financiële instellingen die persoonlijke leningen aanbieden. Door het vergelijken van verschillende aanbieders en het evalueren van de voorwaarden en rentetarieven, kunt u een weloverwogen beslissing nemen over waar u het beste 7000 euro kunt lenen dat past bij uw financiële behoeften en mogelijkheden. Het is altijd verstandig om zorgvuldig de voorwaarden van de lening te bekijken en ervoor te zorgen dat u in staat bent om de lening op tijd terug te betalen.

Waar geld lenen als je op de zwarte lijst staat?

Als je op de zwarte lijst staat en geld wilt lenen, kan het moeilijk lijken om een lening te verkrijgen. Geld lenen terwijl je op de zwarte lijst staat, is vaak lastig omdat kredietverstrekkers meer risico associëren met deze situatie. Er zijn echter enkele opties beschikbaar, zoals leningen zonder toetsing bij de Nationale Bank of particuliere kredietverstrekkers die bereid zijn om leningen te verstrekken aan mensen op de zwarte lijst. Het is belangrijk om voorzichtig te zijn en goed onderzoek te doen naar de voorwaarden en kosten van dergelijke leningen om ervoor te zorgen dat je een weloverwogen beslissing neemt.

Waar kan ik per direct geld lenen?

“Waar kan ik per direct geld lenen?” is een veelgestelde vraag voor mensen die dringend financiële ondersteuning nodig hebben. Voor degenen die onverwachte kosten moeten dekken of snel geld nodig hebben, zijn er verschillende opties beschikbaar om per direct geld te lenen. Online kredietverstrekkers en financiële instellingen bieden vaak snelle goedkeuring en uitbetaling van leningen, waardoor leners snel toegang krijgen tot het benodigde geld. Het is echter belangrijk om zorgvuldig te overwegen welke kredietverstrekker betrouwbaar is en welke voorwaarden het beste aansluiten bij de persoonlijke financiële situatie, om ervoor te zorgen dat het lenen van geld op korte termijn geen verdere financiële problemen veroorzaakt.

Wie kan mij dringend geld lenen?

Als u dringend geld nodig heeft en op zoek bent naar een lening, zijn er verschillende opties beschikbaar voor online lenen. Veel online kredietverstrekkers bieden snelle en eenvoudige leningen aan die u kunnen helpen bij onverwachte financiële situaties. Het is echter belangrijk om verantwoordelijk te blijven bij het lenen van geld en de voorwaarden van de lening zorgvuldig te overwegen voordat u akkoord gaat. Door goed geïnformeerd te zijn over uw opties en een weloverwogen beslissing te nemen, kunt u snel toegang krijgen tot de benodigde financiële middelen.

Kan ik in België 2000 euro lenen?

Ja, het is mogelijk om in België 2000 euro te lenen via online kredietverstrekkers. Veel online leningaanbieders bieden leningen aan van verschillende bedragen, waaronder 2000 euro. Het exacte bedrag dat u kunt lenen en de voorwaarden waaraan u moet voldoen, kunnen variëren afhankelijk van de kredietverstrekker. Het is belangrijk om de voorwaarden van de lening zorgvuldig te bekijken en ervoor te zorgen dat u in staat bent om de lening op tijd terug te betalen. Met een verantwoorde benadering kunt u snel en eenvoudig een lening van 2000 euro online aanvragen en goedkeuring krijgen.

Waar kan ik 10.000 euro lenen zonder BKR toetsing?

Wanneer mensen zich afvragen waar ze 10.000 euro kunnen lenen zonder BKR-toetsing, is het belangrijk om te weten dat het BKR (Bureau Krediet Registratie) in Nederland geen rol speelt bij leningen in België. In België wordt gebruik gemaakt van andere kredietregistratiebureaus en -systemen. Het is echter raadzaam om voorzichtig te zijn bij het aangaan van leningen zonder BKR-toetsing, aangezien deze vaak gepaard gaan met hogere rentetarieven en risico’s voor zowel de lener als de kredietverstrekker. Het is verstandig om goed onderzoek te doen naar betrouwbare kredietverstrekkers en hun voorwaarden te vergelijken voordat u een beslissing neemt over het lenen van 10.000 euro zonder BKR-toetsing.

Wie keurt leningen goed?

Het goedkeuren van leningen online wordt meestal gedaan door kredietverstrekkers of financiële instellingen die leningen aanbieden via hun online platform. Deze kredietverstrekkers beoordelen de aanvragen van potentiële leners op basis van verschillende criteria, zoals het inkomen, de kredietgeschiedenis en de financiële stabiliteit van de aanvrager. Door deze gegevens te analyseren, kunnen kredietverstrekkers bepalen of een persoon in aanmerking komt voor een lening en zo ja, welk bedrag en welke voorwaarden passend zijn. Het goedkeuringsproces kan variëren tussen verschillende kredietverstrekkers, maar het doel is altijd om ervoor te zorgen dat leningen verantwoord worden verstrekt en dat zowel de kredietverstrekker als de lener er baat bij hebben.

Waar kan ik online geld lenen?

Als u zich afvraagt waar u online geld kunt lenen, zijn er tal van betrouwbare kredietverstrekkers en financiële instellingen die online leningen aanbieden. U kunt eenvoudig verschillende aanbieders vergelijken op basis van rentetarieven, voorwaarden en klantbeoordelingen om de beste optie te vinden die aansluit bij uw behoeften. Het is belangrijk om te kiezen voor een gerenommeerde aanbieder die transparant is over de voorwaarden en die een duidelijk en eenvoudig aanvraagproces biedt. Zo kunt u op een snelle en veilige manier online geld lenen.

Hoe lang wachten op goedkeuring lening?

Het wachten op goedkeuring van een lening kan variëren afhankelijk van de kredietverstrekker en het type lening dat wordt aangevraagd. In veel gevallen bieden online kredietverstrekkers snelle goedkeuringen, waarbij u binnen enkele uren of dagen na het indienen van uw aanvraag een beslissing kunt verwachten. Het is echter belangrijk op te merken dat de goedkeuringsduur ook kan worden beïnvloed door factoren zoals de volledigheid van uw aanvraag, uw kredietgeschiedenis en de specifieke beleidsrichtlijnen van de kredietverstrekker. Het is raadzaam om vooraf onderzoek te doen naar de gemiddelde goedkeuringsprocessen van verschillende kredietverstrekkers om realistische verwachtingen te hebben over hoe lang het duurt voordat uw leningaanvraag wordt goedgekeurd.

Waar kan ik een klein bedrag lenen?

“Veel mensen vragen zich af waar ze een klein bedrag kunnen lenen. Voor het lenen van een klein bedrag zijn er verschillende opties beschikbaar, waaronder online kredietverstrekkers, banken en zelfs vrienden of familie. Online leningen kunnen een handige keuze zijn voor het lenen van kleine bedragen, omdat het proces vaak snel en eenvoudig is. Het is echter belangrijk om de voorwaarden en kosten zorgvuldig te overwegen voordat u een beslissing neemt over waar u een klein bedrag wilt lenen.”

Waar kan ik 300 euro lenen?

Als u op zoek bent naar een lening van 300 euro, zijn er verschillende opties beschikbaar, waaronder online kredietverstrekkers, banken en financiële instellingen. Het lenen van een klein bedrag zoals 300 euro kan vaak snel en gemakkelijk online worden geregeld. Door verschillende aanbieders te vergelijken en de voorwaarden zorgvuldig te bekijken, kunt u de beste optie vinden die past bij uw behoeften en financiële situatie. Het is belangrijk om verantwoordelijk te blijven bij het lenen van geld en ervoor te zorgen dat u de lening op tijd kunt terugbetalen om extra kosten en problemen te voorkomen.